Controlling

Controlling lässt sich in allen Branchen nutzen und die meisten

Instrumente sind mit einigen Adaptionen grundsätzlich universell einsetzbar.

Bei

Gebäudereinigern sollten am Anfang mindestens eine Kalkulation, eine Planung und Kennzahlen zur Leistungsbewertung genutzt werden. Zu Beginn sollten

Praktikabilität und Handhabbarkeit Vorrang vor Genauigkeit haben. Am Anfang genügt es daher häufig, mit Schätzungen zu arbeiten.

Da

Controlling regelmäßig durchgeführt und Planungen sowie Kalkulationen mindestens jährlich wiederholt werden sollten, verbessert sich so mit jedem Durchlauf die Genauigkeit fast automatisch.

Der Beitrag zeigt beispielhaft, wie die Instrumente bei einem Dienstleister mit

mehreren Leistungsbereichen umzusetzen sind. Eine

Excel-Arbeitshilfe (Für Premium-Mitglieder frei!) unterstützt bei der Umsetzung.

Anzeige

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung.

Preis 119,- EUR mehr >>

Ausgangslage im Beispielunternehmen

Die

Gebäudereiniger-GmbH mit 23 Mitarbeitenden bietet ihren Kunden (Privat- und Geschäftskunden) unterschiedliche Dienstleistungen an, etwa Glas-, Büro- und Praxisreinigung sowie einen Hausmeisterservice und Winterdienst. Bisher wurden alle Leistungen mit einem einheitlichen, geschätzten, Stundensatz von 63 Euro netto inkl.

Gewinn berechnet.

Insgesamt arbeitet der Betrieb so zwar

profitabel und erreicht eine

Umsatzrendite nach Steuern in einer Bandbreite von bisher 5,5 bis 6,5%. Allerdings verursacht die Leistungserbringung je Segment unterschiedlich hohe Kosten. Beispielsweise werden die Beschäftigten für Glasreinigung besser bezahlt als beim Winterdienst.

Aktuell gibt es bisher

keine Transparenz dazu, welche Bereiche welche Kosten verursachen, weil keine

Controllinginstrumente genutzt werden. Der Geschäftsführer möchte das ändern und ggf. je Leistung unterschiedliche Stundensätze verrechnen. Er beschließt, eine differenzierte Kalkulation sowie eine operative Planung einzuführen.

Die

Kalkulation schafft Transparenz bei der Angebotserstellung, die Planung soll die Lage im Gesamtunternehmen zeigen. Zudem soll geprüft werden, ob und mit welchen Kennzahlen die Leistungsfähigkeit des Unternehmens dargestellt werden kann. Die Umsetzung soll mit einem Berater erfolgen.

Wichtig: Alle Zahlen zeigen, wie das System funktioniert, und sind keine Indikatoren für gute oder schlechte Ausprägungen. Die Excel-Datei erleichtert die Umsetzung.

Controlling im Beispielunternehmen

Zusammen mit dem

Berater wird beschlossen, eine Kalkulation und eine

operative Planung von Umsätzen, Kosten, Gewinn und

Liquidität einzuführen. Die Kalkulation soll als erstes eingeführt werden, um die Unterschiede in den Sparten zumindest in etwa abzubilden.

Dazu wird eine

mehrdimensionale Stundensatzrechnung benötigt. Zu Beginn soll, wenn genaue Daten fehlen, auf Schätzungen zurückgegriffen werden, die bei der nächsten "Runde" möglichst durch exaktere Zahlen ersetzt werden.

Berechnung der leistbaren Arbeitsstunden je Mitarbeiter und Bereich

Zunächst wird festgelegt, welche Bereiche abgebildet werden sollen. Bei der GmbH sind es Glas-, Büro-/Haus-, Praxisreinigung sowie Hausmeisterservice und Winterdienst. Gibt es mehr Sparten, etwa Küchen- und Sanitärreinigung, müssen ggf.

Zusammenlegungen erfolgen, z.B. beim Hausmeister- und Winterdienst. Außerdem wurden

zwei administrative Bereiche eingerichtet, Vertrieb/Verwaltung und Leitung. Jedem Bereich werden die Beschäftigten zugeordnet, die dort Arbeiten übernehmen.

Praxis-Hinweis: Im Beispielunternehmen kommt es immer wieder vor, dass Mitarbeitende einer Sparte in einem anderen Bereich beschäftigt werden. Beispielsweise werden Beschäftigte aus dem Winterdienst im Sommer auch bei anderen Reinigungsarbeiten eingesetzt. Hier sollte man zunächst eine

Hauptzuordnung der Beschäftigten vornehmen und prüfen, wie oft bzw. wie viel Zeit sie "übergreifend" arbeiten.

Bei der nächsten Planung können die

Zeiten angepasst werden und der Winterdienst wird z.B. nur noch mit 1 Mitarbeitenden pro Jahr ansetzt und der zweite Mitarbeiter anteilig auf andere Bereiche verteilt. Natürlich müssen dann auch die

(Personal-)Kosten angepasst werden.

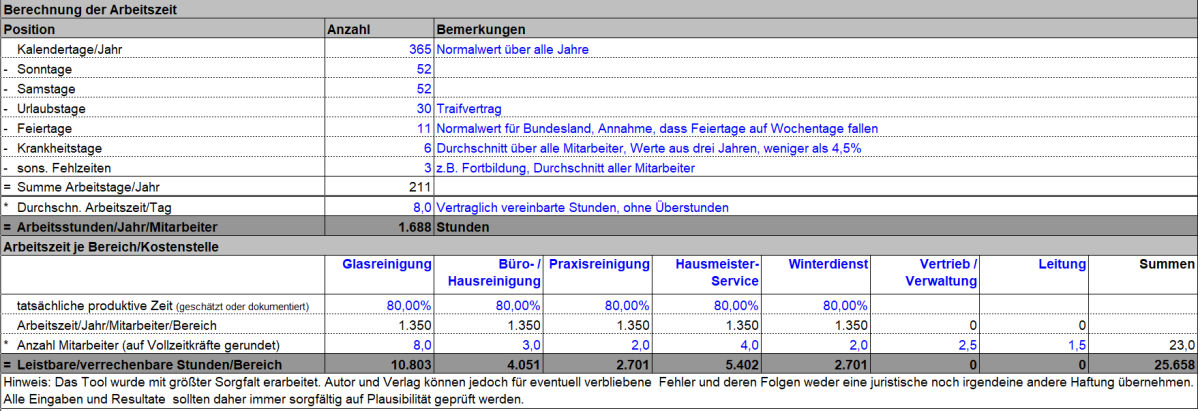

Dann wird ermittelt, wie viele Stunden ein Beschäftigter leisten kann. Ausgehend von den Kalendertagen wird mit einem Schema berechnet, wie viele

Arbeitstage pro Jahr und Kopf zur Verfügung stehen. Von den Kalendertagen werden dazu Wochenenden, Feier-, Urlaubs-, Kranken- und sonstige Ausfalltage subtrahiert.

Es verbleiben die

jährlich leistbaren Arbeitstage, die mit der tariflichen bzw. branchenüblichen Stundenzahl multipliziert werden. Im Beispielbetrieb sind es 211 Tage à 8 Stunden. Somit können pro Mitarbeiter maximal 1.688 Stunden geleistet werden.

Von dieser Stundenzahl müssen

unproduktive Zeiten abgezogen werden, die z.B. für Akquise, Büroarbeiten, Kalkulation, Auftragsplanung, Reklamationen oder "Rüstzeiten" (z.B. Schutzabdeckungen beim Kunden, Beladen von Fahrzeugen) anfallen. Nur die verbleibende Zeit können Beschäftigte für Kunden arbeiten. Die GmbH hat je Sparte 20% als unproduktiv geschätzt. Künftig sollen Stichproben und Aufschreibungen zu genaueren Werten führen.

Vertrieb/Verwaltung und Leitung sind im Rahmen der Definition komplett "unproduktiv". Das bedeutet, dass diese Kosten über den jeweiligen Stundensatz anteilig mitverrechnet werden müssen. Die

produktive Zeit wird mit der Anzahl der Beschäftigten in den Sparten multipliziert. Insgesamt kann die GmbH rund 25.650 Stunden für ihre Kunden arbeiten. Das

Ergebnis der Zeitplanung zeigt Abb. 1.

Abb. 1 Planung der möglichen Arbeitsstunden je Sparte der GmbH

Abb. 1 Planung der möglichen Arbeitsstunden je Sparte der GmbH

Kostenplanung je Sparte bei der GmbH

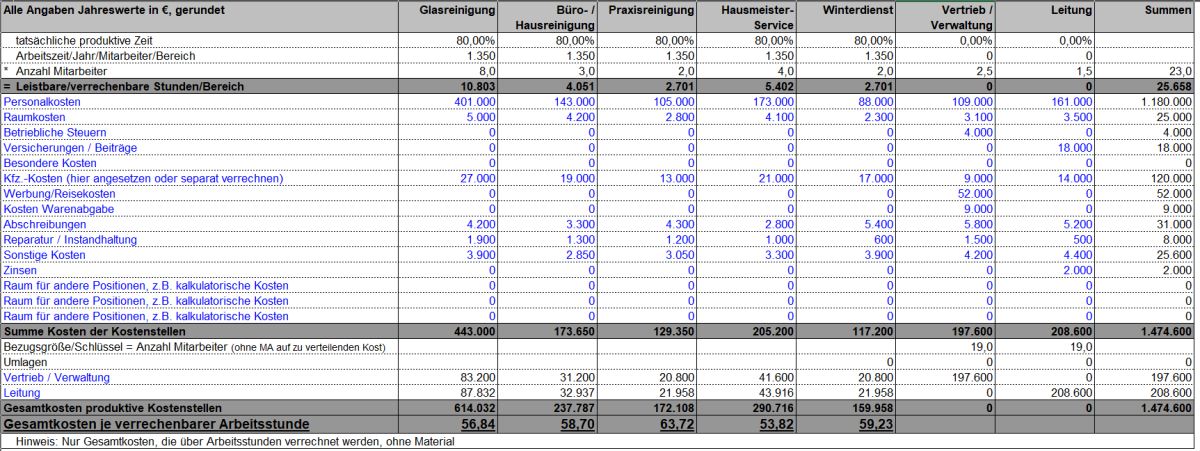

Anschließend werden die

fixen Kosten, die in der GmbH voraussichtlich anfallen, auf die Sparten verteilt. Die

Materialkosten werden hier nicht berücksichtigt, da sie

variabel sind und auftragsbezogen entstehen. Die

Struktur der Kosten orientiert sich an einer klassischen BWA (s. Abb. 2).

Es müssen je

Kostenart geeignete

Verteilschlüssel gefunden werden, z.B. Gehaltslisten bei den Personalkosten, Quadratmeter bei den Raumkosten oder Anzahl Fahrzeuge oder gefahrene Kilometer bei den Kfz-Kosten. Zudem müssen nicht alle Kosten verteilt werden. Beispielsweise werden die Kosten für Werbung dem Vertrieb zugeordnet und Positionen, die den ganzen Betrieb betreffen, der Leitung, z.B. Versicherungen oder Zinsen.

Am Ende bleiben die Kosten je

Kostenstelle, bei der

Glasreinigung etwa rund 443.000 Euro, beim Winterdienst 160.000 Euro. Um zu einem Kostensatz je Sparte zu gelangen, der auch anteilige Kosten aus Vertrieb/Verwaltung und Leitung enthält, müssen deren Kosten per Schlüssel auf die Sparten verrechnet werden. Die GmbH hat dazu die Anzahl der produktiven Mitarbeiter gewählt.

Die Kosten von

Verwaltung und Leitung werden durch im Beispiel 19 Mitarbeiter (23 Beschäftigte minus 4 Personen aus Verwaltung und Leitung) dividiert und dann mit der Anzahl der Beschäftigten je Sparte multipliziert. Die Summe der Kosten und Umlagen ergibt die Gesamtkosten je Sparte. Diese werden durch die Anzahl der leistbaren Stunden geteilt und man erhält je Sparte einen

individuellen Kostensatz, z.B. bei der Glasreinigung mit knapp 57 Euro bei der Praxisreinigung fast 64 Euro.

Abb. 2 Kostenplanung je Sparte der GmbH

Abb. 2 Kostenplanung je Sparte der GmbH

Kalkulation durchführen

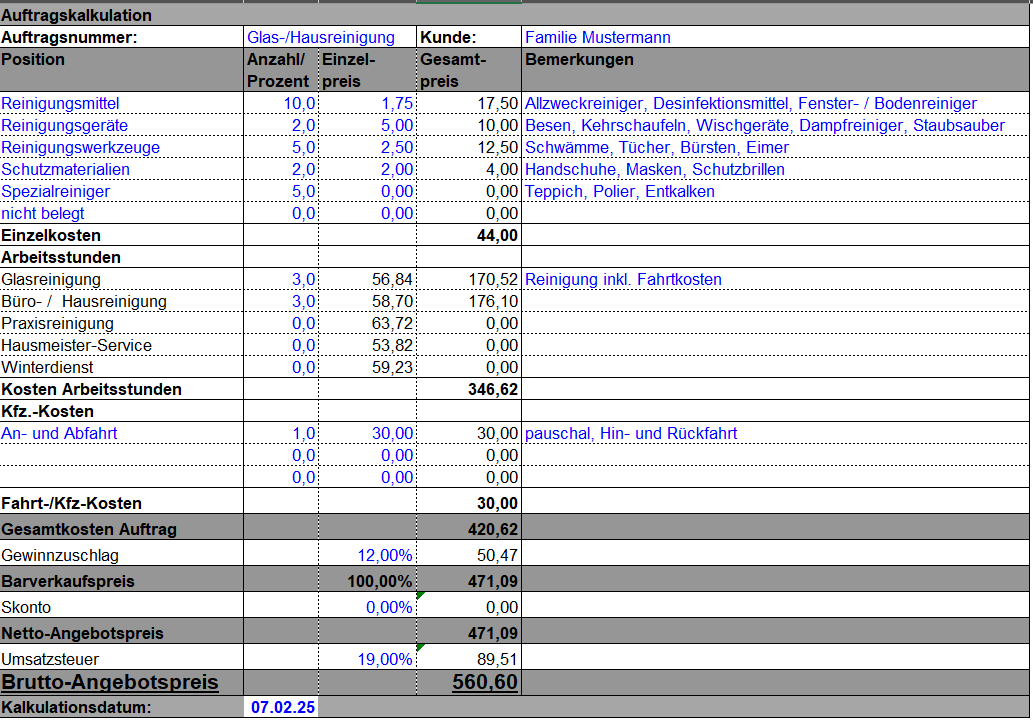

Mit diesen

unterschiedlichen Stundensätzen können nun differenziert kalkulierte Leistungen angeboten werden. Dazu nutzt die GmbH das nachstehende Schema (Abb. 3). Zunächst werden notwendige Materialien angesetzt, dann die voraussichtlich benötigten Arbeitsstunden, die mit den berechneten Stundensätzen multipliziert werden. Im Beispiel sollen Glas- und Hausreinigung erfolgen.

Die GmbH berechnet noch eine

Pauschale für die Fahrt und schlägt einen Gewinn von 12% auf die Kosten auf. Mit der Umsatzsteuer ergibt sich so ein Auftragswert von rund 560 Euro. Für jeden Auftrag muss ein

separates Tabellenblatt erstellt werden.

Abb. 3 Beispiel einer Auftragskalkulation

Abb. 3 Beispiel einer Auftragskalkulation

Einbindung von Fremdleistern möglich

Wird mit

Fremdleistern (Subunternehmen) gearbeitet, was bei der GmbH nicht der Fall ist, muss die Kalkulation an zwei Stellen angepasst werden. Die Stunden der Fremdleister müssen im Tabellenblatt Arbeitszeit erfasst werden. Am einfachsten ist es, die Personenzahl in den betroffenen Sparten entsprechend anzuheben.

Beispiel: Werden für die Glasreinigung Fremdleister mit einem Stundenumfang von 840 Stunden hinzugezogen, kann die Anzahl der hier Beschäftigten gerundet um 0,5 Mitarbeiter angepasst werden (Fremdleister 840 Stunden / 1.644 Arbeitsstunden je Beschäftigtem).

Gleichzeitig müssen die Kosten für diese Dienstleister in die Kostenplanung aufgenommen werden, etwa unter "

Besondere Kosten".

Umsatz-, Kosten-, Ergebnis- und Liquiditätsplanung erstellen

Die Kalkulation zeigt lediglich, wie sich

Auftragsvolumina berechnen lassen, sie gibt aber keinen Überblick über die Gesamtlage des Unternehmens. Daher sollte, aufbauend auf den Kostendaten der Kalkulation, ergänzend eine operative Planung erstellt werden.

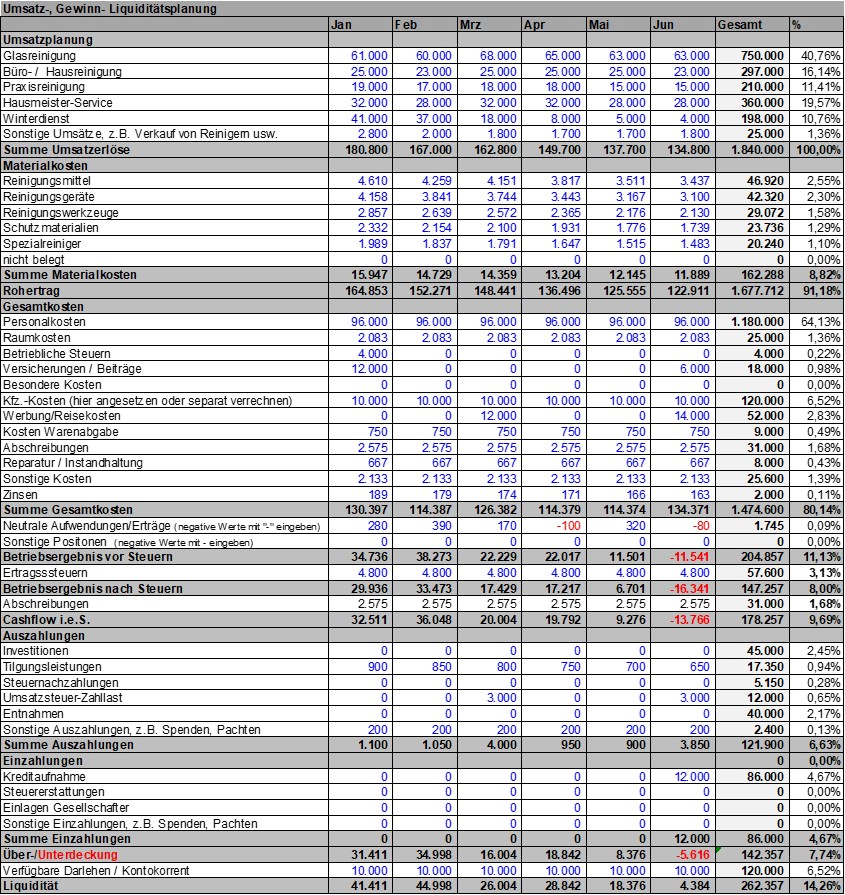

Die GmbH hat zunächst eine

monatliche Umsatzplanung nach Sparten erstellt; auch um zu sehen, wie der Anteil der einzelnen Segmente ist. Das Herunterbrechen auf Monate ist sinnvoll, weil sich nicht alle Monate gleichmäßig entwickeln.

Es gibt stärkere und schwächere Monate, beispielsweise müssen

Urlaubszeiten mit schwacher Nachfrage oder stärkerer Nachfrage beim Winterdienst berücksichtigt werden. Auch der Materialeinsatz und damit der Rohertrag hängen in der Regel stark von der Umsatzentwicklung ab.

Bei der Planung der

fixen Kosten wird sich wieder an der BWA orientiert. Hier können die Gesamtwerte aus der Kalkulation übernommen und auf die Monate verteilt werden. Bei den meisten Kosten ist eine gleichmäßige Verteilung möglich. Bei den Personalkosten gibt es Schwankungen, weil die Zahlung des Weihnachtsgeldes im November zu höheren Abflüssen führt. Und einzelne Positionen fallen nur ein- oder zweimal pro Jahr an, etwa

Versicherungen.

Monatliche Schwankungen haben Einfluss auf die Liquidität

Insgesamt arbeitet die GmbH profitabel, allerdings schwanken die

monatlichen Ergebnisse doch deutlich. Die Kenntnis dieser (voraussichtlichen) Schwankungen ist wichtig, um im weiteren Verlauf die Entwicklung der

Liquidität besser planen zu können.

Abb. 4 Beispiel der operativen Planung der GmbH mit Liquiditätsstatus (Auszug)

Abb. 4 Beispiel der operativen Planung der GmbH mit Liquiditätsstatus (Auszug)

Dabei geht die GmbH wie folgt vor: Auf die Ergebnisse nach Steuern werden die

Abschreibungen wieder addiert, da diese nicht zahlungsrelevant sind, und man erhält den

Cashflow im engeren Sinne. Mit diesem Geld muss es grundsätzlich möglich sein, alle weiteren

Zahlungsverpflichtungen begleichen zu können, etwa Tilgungsleistungen, Steuernachzahlungen, Zahllast. Gibt es Einzahlungen, etwa aus Kreditaufnahmen, verbessert das die Liquidität.

Aus der Differenz von Cashflow, Aus- und Einzahlungen ergibt sich dann eine monatliche

Über- bzw.

Unterdeckung. Überdeckung bedeutet, dass die GmbH allen Zahlungsverpflichtungen aus eigner Kraft nachkommen kann. Bei der Unterdeckung ist es umgekehrt. Das Arbeitsblatt enthält noch eine Zeile, in der sich die verfügbare Kreditlinie eingeben lässt, um zu sehen, ob mögliche monatliche Unterdeckungen hierdurch ausgeglichen werden können oder ob weitere Maßnahmen nötig sind (vgl. Abb. 4).

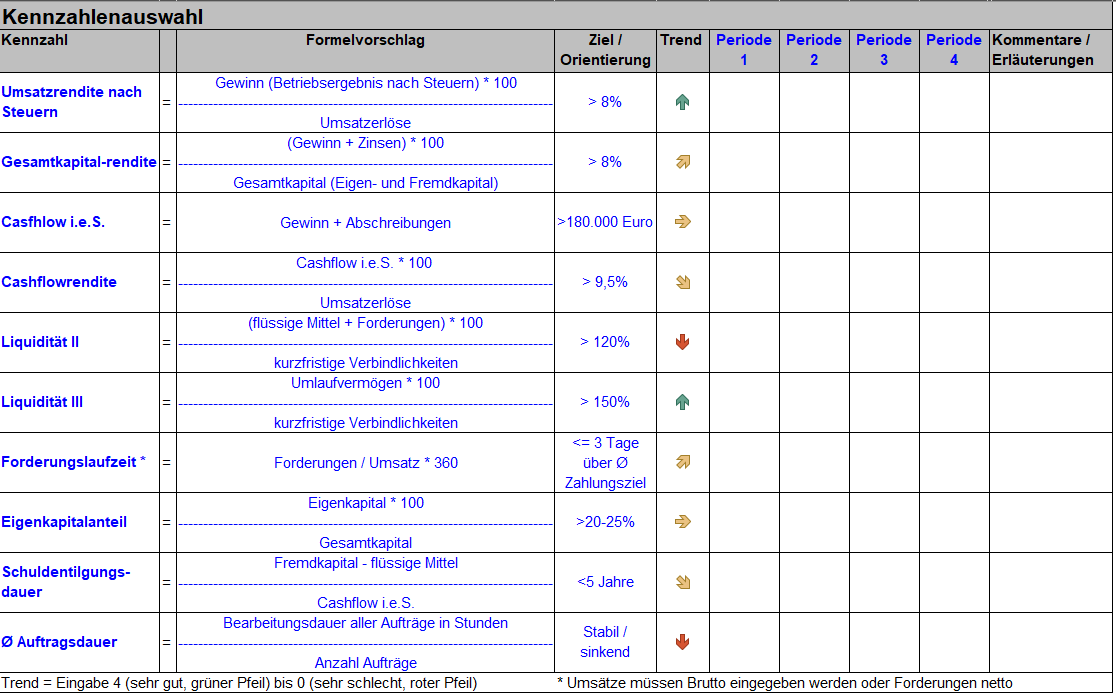

Kalkulation und Planung mit Kennzahlen abrunden

Zum Controlling gehört auch die Arbeit mit

Kennzahlen, die in kompakter Form Informationen bereitstellen. Kennzahlen gibt es unendlich viele. Für die Arbeit in kleineren Betrieben genügen oft

5-10 Kennziffern, deren Entwicklung regelmäßig überwacht werden sollte.

Die GmbH hat sich entschieden, mit 10 Kennzahlen zu arbeiten, die Banken überwiegend für die

Bonitätsbewertung genutzten. Abb. 5 zeigt die Kennzahlen mit Formelvorschlägen, die beliebig angepasst werden können. Teilweise können die Daten aus der Planung erhoben werden, teilweise müssen weitere Dokumente, etwa

Bilanzen, hinzugezogen werden.

Um die Entwicklung besser erkennen zu können, sollten die Kennzahlen über einen

längeren Zeitraum erstellt werden. Es können Kennzahlen über bis zu 8 Perioden, z.B. Monate, Quartale, Jahre, abgebildet werden. Die Pfeile für den Trend ergeben sich, indem man in die Zellen Ziffern von 4 (sehr gut, grüner Pfeil) bis 0 (sehr schlecht, roter Pfeil) eingibt.

Abb. 5 Kennzahlennutzung der GmbH (Auszug)

Abb. 5 Kennzahlennutzung der GmbH (Auszug)

Kalkulation und Planung als Grundlage für weitere Controllinginstrumente

Controlling ist vielseitig und es gibt zahlreiche Instrumente, die eingesetzt werden können. Eine Kalkulation und Planung sowie die Nutzung von Kennzahlen sind obligatorisch. Darauf aufbauend können weitere Werkzeuge erstellt und eingesetzt werden.

Drei Beispiele:

Auftragsnachkalkulation

Hierzu kann das

Kalkulationsschema je Auftrag bei den Mengen, z.B. Material, Stunden, verändert werden. Da die Stundensätze fix sind, sollten diese nicht angepasst werden. Dadurch lässt sich erkennen, ob und wo es Abweichungen gegeben hat. Durch die Analyse der Abweichungen sollte man versuchen, den Ursachen auf den Grund zu gehen, und man kann gemeinsam überlegen, wie sich die Auftragsplanung künftig verbessern lässt.

Plan-Ist-Vergleich

Von Umsätzen, Kosten und zahlungswirksamen Positionen. Hierzu sollte eine

zweite Datei erstellt und nach Ablauf eines Monats mit

Istwerten überschrieben werden. Auch hier gilt: Bei Abweichungen sollte geprüft werden, woran es gelegen hat und es sollten Maßnahmen umgesetzt werden, z.B. Investitionen durch Leasing ersetzen oder Neuanschaffungen verschieben.

Kundenerfolgsrechnung

Hier wird die Frage beantwortet, wie viel man mit einem Kunden verdient und welche Kunden besonders wertvoll oder weniger profitabel sind. Um das festzustellen, können je

Kunde die Umsätze addiert und die tatsächlichen Kosten abgezogen werden. Dadurch wird ersichtlich, welcher Kunde in welchem Umfang zum

betrieblichen Erfolg beiträgt.

Auch die

Häufigkeit von Aufträgen kann in eine solche Bewertung einfließen. Bei guten Kunden mit hohen Gewinnbeiträgen kann man versuchen, weitere Aufträge zu platzieren oder sie zu bitten als Referenz für Akquise Zwecke zur Verfügung zu stehen. Bei Kunden, die wenig zum Gewinn beitragen, kann überlegt werden sich von diesen zu trennen und die Zeit für die Arbeit bei anderen Klienten zu nutzen. Die GmbH möchte ein solches Werkzeug künftig einsetzen.

Praxis-Tipp

Gerade in kleineren Betrieben ist ein Einstieg in kleineren Betrieben in das Controlling mit einer

Excel-Arbeitshilfe wie der vorgestellten nach wie vor sinnvoll, auch wenn es am Markt zahlreiche leistungsfähige Anwendungen gibt, die auch Controlling-Tools umfassen. Mit einer Excel-Lösung ist es aber meist besser möglich, die betriebsindividuellen Strukturen und Zusammenhänge abzubilden. Evtl. notwendige Änderungen können schnell umgesetzt werden. Das wiegt den Nachteil der Mehrarbeit durch oft manuelle Eingaben meist auf. Wenn das System stabil läuft, kann eine „Migration“ erfolgen, z.B. in ein ERP-System.

letzte Änderung J.E.

am 07.02.2025

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

für den Bereich „Finanzmanagement und Controlling“") Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

für das Sachgebiet Finanz- und Rechnungswesen") Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>