Viele Unternehmer kalkulieren ihre

Produkte oder Dienstleistungen nach wie vor nicht. Sie sind unter anderem der Auffassung, dass sie hier nicht aktiv werden müssen, weil sie sich am

Wettbewerb orientieren müssen und daher keine Spielräume bei der Preisgestaltung haben. Und häufig fehlt es auch an

Fach- und Methodenwissen oder der

Zeitaufwand für die Arbeiten scheint zu hoch.

Ganz ähnlich ging es einem

Elektro-Installationsbetrieb, der aus den genannten Gründen darauf verzichtet, zu kalkulieren. Als über einen Zeitraum von mehreren Jahren der Gewinn gesunken und sogar ein Verlust entstanden ist, will der Geschäftsführer Klarheit haben und erfahren, ab wann er Gewinn macht. Der Beitrag zeigt, wie die Fragestellung gelöst worden.

Ausgangslage im Elektrobetrieb

Der Elektro-Installationsbetrieb (GmbH) hat inklusive Geschäftsführer

sieben Beschäftigte. Die Kunden kommen sowohl aus dem privaten als auch dem gewerblichen Bereich. Seinen Klienten stellt das Unternehmen einen Stundensatz in Rechnung, der sich am Wettbewerb orientiert. Aktuell beträgt er 75 Euro netto inkl.

Gewinn, nach Rabatten.

Mit diesem Satz, multipliziert mit den geplanten bzw. tatsächlich geleisteten Arbeitsstunden muss das Unternehmen alle Kosten decken und den

Gewinn erzielen, den der Geschäftsführer sich vorstellt. In der Vergangenheit hat das meist geklappt, in den letzten Jahren konnte der Gewinn aber nicht mehr vollständig erreicht werden, im letzten Jahr ist sogar ein Verlust entstanden.

Praxis-Tipp

Die Aussagen im Beitrag sowie die Lösungsansätze sind im Wesentlichen in allen Betrieben nutzbar, die auf Stundenbasis abrechnen

Der

Geschäftsführer möchte zunächst keine Kalkulation einführen, sondern vor allem wissen, ab wann er die Gewinnschwelle erreicht und wie hoch dieser in etwa ausfallen wird. Dazu hat er mit einem

Controller und Berater ein einfaches Konzept entwickelt.

Hinweis

Alle Zahlen und Angaben des Beispiels sind fiktiv. Sie dienen ausschließlich dazu, zu zeigen, wie sich eine Lösung generieren lässt und wie die Excel-Arbeitshilfe funktioniert.

Die Excel-Vorlage zur Break-Even-Analyse können Sie hier herunterladen >> (Für Premium-Mitglieder frei!)

Anzeige

Bleiben Sie auf dem Laufenden! Mit unseren Social-Media-Kanälen auf LinkedIn, Facebook und Instagram werden Sie über neue Beiträge, Excel-Tools und aktuelle Stellenangebote informiert. Folgen Sie uns! LinkedIn >> Facebook >> Instagram >>

Lösung im Elektrobetrieb

Der Geschäftsführer möchte daher eine möglichst einfach handhabendere

Gewinnschwellenanalyse (

Break-Even-Analyse, BEA) einführen, mit der er auch

Veränderungen simulieren kann. Die Analyse soll so aufgebaut sein, dass berechnet wird, ab welcher Anzahl geleisteter Stunden die Kosten gedeckt sind.

Hinweise zur Excel-Arbeitshilfe

Die Arbeitshilfe besteht aus drei Tabellenblättern. Eingaben sind in allen Zellen mit blauer Schrift möglich. Zellen mit anderer Schriftfarbe können Formeln enthalten, die die Datei unbrauchbar machen. Alle Tabellenblätter können auf einer Seite gedruckt werden. Es sind Rundungsdifferenzen möglich.

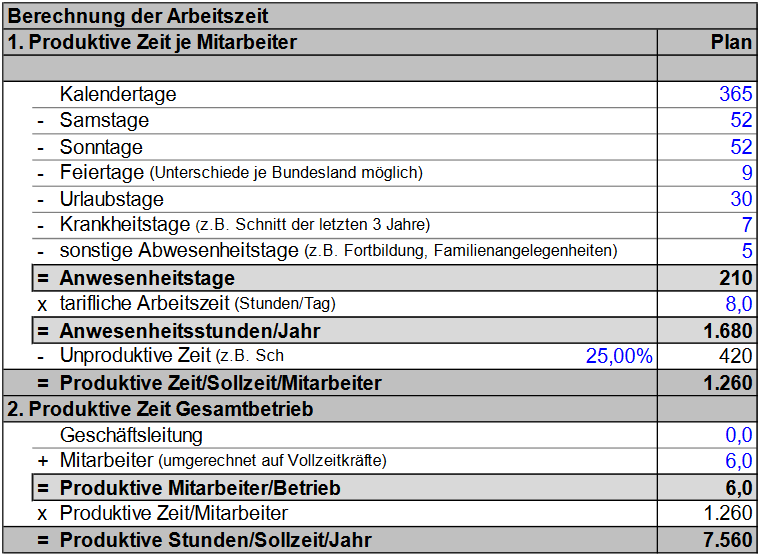

Zur Erstellung der Analyse ist es zunächst erforderlich, die durch den

Betrieb leistbaren Arbeitsstunden zu ermitteln. Dies kann mit der Arbeitshilfe im Tabellenblatt "Stunden" umgesetzt werden (Abb. 1). Zunächst werden von den Kalendertagen die Wochenenden, die Feier- und Urlaubstage sowie Ausfallzeiten auf Grund von Krankheit und anderen Abwesenheiten abgezogen. Die verbleibenden Tage werden mit der tariflichen Arbeitszeit multipliziert. Es ergeben sich die

Anwesenheitsstunden, von denen noch unproduktive Zeiten subtrahiert werden müssen.

Als

unproduktiv gelten alle Arbeiten, die zwar erledigt werden müssen, um den Betrieb am Laufen zu halten, etwa Akquise, Angebote schreiben, Reklamationen bearbeiten oder allgemeine Büroarbeiten. Diese Zeiten stehen nicht zur Verfügung, um für Kunden zu arbeiten. Die unproduktiven Zeiten können per Aufschreibung oder Schätzung ermittelt werden. Realistisch sind meist 30-35%. Die

Produktivstunden werden mit der Anzahl Mitarbeiter multipliziert. Wobei es möglich ist, einzelne Beschäftigte komplett als unproduktiv anzusetzen. Im Elektrobetrieb arbeitet der Geschäftsführer nicht für die Kunden, sondern kümmert sich ausschließlich um die unproduktiven Tätigkeiten

Praxis-Tipp

Werden einzelne Mitarbeiter, vollständig als unproduktiv angesetzt, wie bei der GmbH der Geschäftsführer, können die unproduktiven Zeiten der anderen Beschäftigten auch etwas niedriger angesetzt werden, weil dieser Teil der Belegschaft meist weniger unproduktive Tätigkeiten ausführen muss. So ist man auch im Beispielunternehmen verfahren und hat lediglich 25% unproduktive Zeiten angesetzt (s. Abb. 1).

Gesamtkosten und Gewinn planen

Im zweiten Schritt müssen die

Gesamtkosten und der

Gewinn ermittelt werden. Unter Gesamtkosten werden die Kosten verstanden, die per Stundensatz verrechnet wer- den. Sie entsprechen z.B. im Wesentlichen der gleichnamigen Position in der BWA. Es können also die Kosten des letzten oder die Planwerte des laufenden Jahres genommen werden. Werden die Kosten des letzten Jahres angesetzt, sollte geprüft werden, ob es im Betrachtungszeitraum zu größeren Änderungen kommen wird oder bereits gekommen ist, etwa durch Personaleinstellungen, Tariferhöhungen, Preissteigerungen bei Energie und Versicherungen oder größere

Investitionen.

Wichtig

Kosten, die dem Kunden separat, zusätzlich zu den Gesamtkosten, berechnet werden, etwa

Material, bleiben bei der Berechnung außen vor.

Abb. 1 Arbeitshilfe zur Berechnung der produktiven Arbeitsstunden (Auszug)

Abb. 1 Arbeitshilfe zur Berechnung der produktiven Arbeitsstunden (Auszug)

Beim Gewinn werden die Erwartungen oder Wünsche des Inhabers benötigt. Er hält 12% bzw. 65.880 Euro für "angemessen". Diese Zahlen werden im Tabellenblatt "Ergebnisse" unter „"Grundlage Plandaten" eingegeben, ebenso wie der derzeit

angesetzte Stundensatz netto, inklusive Gewinn (Abb. 2).

Abb. 2 Eingabe der Plandaten (Auszug Tabellenblatt Grafik)

Abb. 2 Eingabe der Plandaten (Auszug Tabellenblatt Grafik)

Bereits mit Eingabe dieser wenigen Daten ist es möglich, zu ermitteln, wie hoch der Gewinn insgesamt voraussichtlich ausfallen wird. Die Ergebnisse hierzu werden im Bereich "

Plandaten" unter "

Auswertungen" dargestellt (Abb. 3).

Abb. 3 Auswertung der Plandaten (Auszug Tabellenblatt Grafik)

Abb. 3 Auswertung der Plandaten (Auszug Tabellenblatt Grafik)

Zu sehen ist, dass der Betrieb lediglich 18.000 Euro Gewinn, nicht aber den gewünschten Ertrag von knapp 68.000 Euro erreichen kann. Hierzu fehlen, werden keine

Maßnahmen umgesetzt, rund 48.000 Euro.

Sicherheitsabstand als Indikator für maximalen Rückgang der Arbeitsstunden

Zusätzlich wird aus den Zahlen automatisch der

Sicherheitsabstand ermittelt. Er zeigt, wie weit die Stundenzahl sinken darf, bis die Gewinnschwelle erreicht bzw. unterschritten ist. Im Beispiel liegt der Abstand nur bei gut 3 Prozent (ohne Abb.), was bedeutet, dass schon geringe negative Schwankungen zu einem Verlust führen können.

Nutzung des Tabellenblatts Daten

Gesamtkosten, Gewinn und Plan-Gesamtstunden werden im Tabellenblatt "

Daten" automatisch gleichmäßig auf die Monate verteilt. Dieser Ansatz ist bei Kosten und Gewinn in jedem Fall vertretbar, da es sich bei den Gesamtkosten weit gehend um

Fixkosten handelt und auch der Gewinn wird anteilig monatlich verdient.

Bei den Stunden gibt es zwar erfahrungsgemäß immer wieder

monatliche Schwankungen; es ist aus Vereinfachungsgründen aber oft vertretbar, sie im Plan ebenfalls gleichmäßig zu verteilen. Wem das zu ungenau ist, etwa, weil sein Betrieb sehr stark vom Wetter abhängt oder es Schließungen (Ferien) gibt, der kann die Stunden auch monatlich manuell in den Zellen B6 bis M6 eintragen. Wichtig ist nur, dass die Zahlen in Zeile 7 nicht überschrieben werden, da diese in das Tabellenblatt "Ergebnisse" übernommen werden.

Iststunden manuell erfassen

Während des Jahres sollten die

Iststunden monatlich erfasst und ebenfalls im Tabellenblatt "Daten" eingegeben werden, um hier mögliche Schwankungen bzw.

Abweichungen zu den Plandaten erkennen zu können. Im Tabellenblatt ist voreingestellt, dass die Plandaten der Monate zunächst automatisch übernommen werden. Nach Ablauf eines jeden Monats können die Plan- durch die Iststunden überschrieben werden. Dadurch wird deutlich, wie sich eine

Veränderung der Planstunden auf Kostendeckung und Gewinn auswirkt.

Die Übernahme der Planstunden kann auch dabei helfen, zu simulieren, wie sich eine

Veränderung des Stundensatzes bei gleichbleibenden Zeiten auswirkt. Beispielsweise würde eine Erhöhung des Stundensatzes im Plan von nur einem Euro zu einem – bei sonst unveränderten Bedingungen – Gewinn von gut 25.500 Euro und einem Sicherheitsabstand von 4,4% führen.

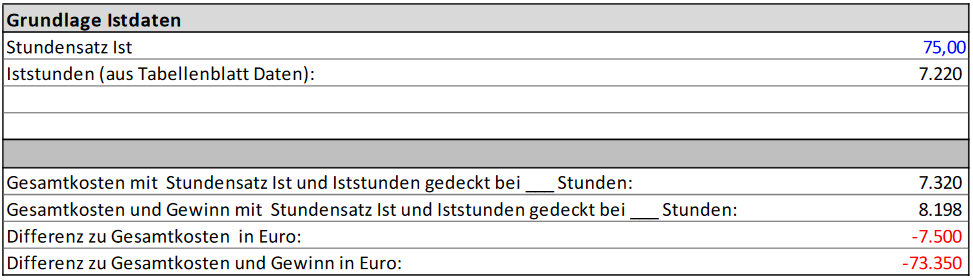

Im Beispiel ist zu sehen, dass der Stundensatz der GmbH auch im Ist mit 75 Euro erhalten geblieben ist, aber nur 7.220 Stunden geleistet worden sind. Damit sind weder eine

Kostendeckung noch eine

Gewinnerzielung möglich (Abb. 4). Eine Erhöhung des Stundensatzes um einen Euro würde den Verlust auf wenige hundert Euro begrenzen.

Abb. 4 Auswertung der Istdaten (Auszug Tabellenblatt)

Abb. 4 Auswertung der Istdaten (Auszug Tabellenblatt)

Wichtig

Zur Berechnung der Istdaten werden automatisch die geplanten Gesamtkosten und der Wunschgewinn verwendet, da diese Positionen ja für ein ganzes Jahr Bestand haben sollten. Sind unterjährig größere Veränderungen geplant, etwa durch Personaleinstellungen oder Investitionen, müssen die geplanten Gesamtkosten erhöht werden und wirken sich somit sowohl im Plan als auch im Ist aus.

Praxis-Tipp

Mit der Arbeitshilfe ist es gut möglich, Simulationen durchzuführen. Beispielsweise können die Iststunden beibehalten und der Stundensatz reduziert oder erhöht werden. Oder man behält den Stundensatz bei und simuliert in ein oder zwei Monaten einen Rückgang der Iststunden auf Grund schlechten Wetters oder anderer Probleme. Und es kann simuliert werden, wie hoch der Stundensatz im Plan bei sonst unveränderten Bedingungen sein müsste, damit der Wunschgewinn doch noch erreicht werden kann. Bei der Elektro GmbH wären es rund 81,25 Euro.

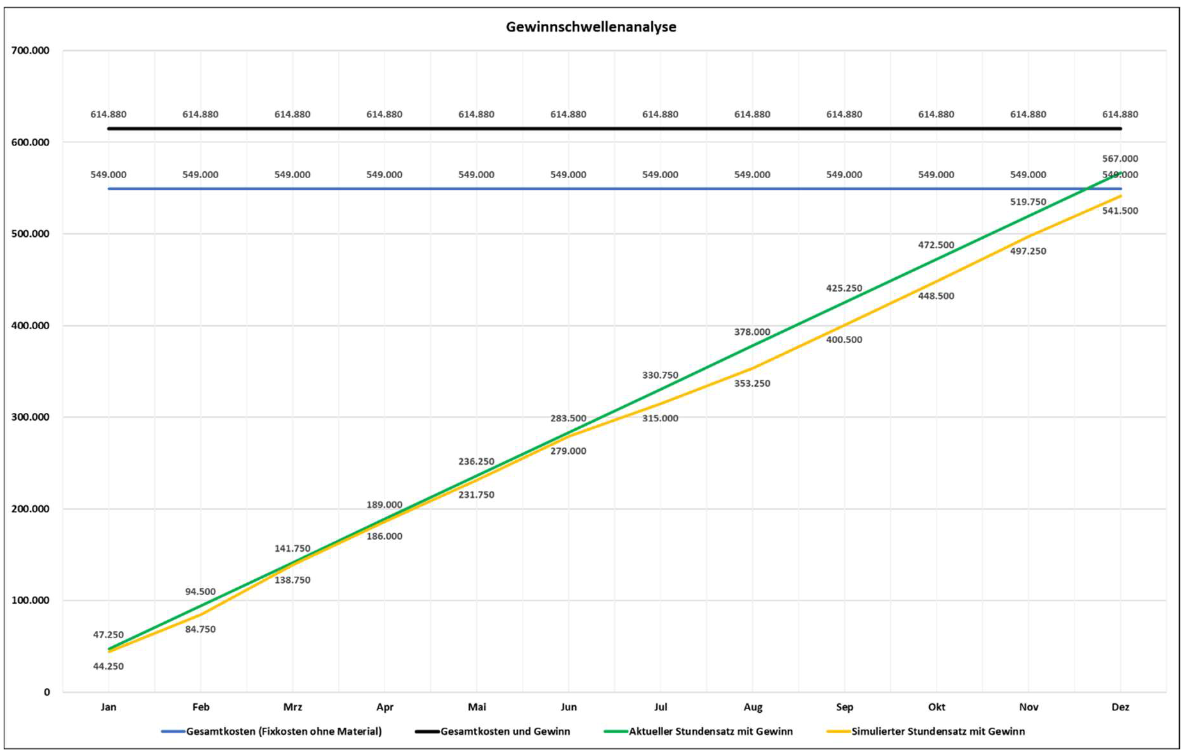

Abb. 5 Tabellenblatt Grafik (Auszug)

Abb. 5 Tabellenblatt Grafik (Auszug)

Grafische Auswertung

Die Entwicklung der monatlichen Resultate werden im Tabellenblatt "Ergebnisse" zusätzlich visualisiert. So wird direkt ersichtlich, dass und wann das Unternehmen im Plan die

Gewinnzone erreichen wird. Zwar war sich der Geschäftsführer der Tatsache bewusst, dass man erst im letzten Quartal in die Gewinnzone gelangt, dass es im Plan aber erst im Dezember der Fall ist, war dann doch überraschend. Außerdem, dass es im Ist nicht möglich war, auch nur Kostendeckung zu erreichen.

Dadurch, dass die Gewinnschwelle ohnehin erst spät erreicht wird, ist das

Risiko, dass selbst kleinere Störungen, in die Verlustzone führen können, groß. Ein Indikator dafür ist der schon zuvor genannte Sicherheitsabstand: Liegt er deutlich unter 10%, sollte bereits mit der Umsetzung von

Verbesserungsmaßnahmen begonnen werden.

Ansätze für Verbesserungsmaßnahmen

Der Geschäftsführer möchte herausfinden, woran es gelegen hat, dass nur eine geringere Stundenzahl geleistet werden konnte. Außerdem, wie es künftig wieder gelingen kann, auf eine

Gewinnmarge von 12% zu kommen. Im Beispielbetrieb war schnell klar, dass die Ursachen für die gesunkene Stundenzahl zum einen auf einen höheren Krankenstand in einigen Monaten sowie eine höhere Reklamations- und Nachbearbeitungsquote bei zwei größeren Aufträgen zurückzuführen sind. Der Geschäftsführer beschließt für die Zukunft, sich um Qualitätsverbesserungen zu kümmern, um Nacharbeiten zu vermeiden. Und er möchte sich auch um die stärkere Einbindung von Subunternehmern kümmern.

Allgemeine Verbesserungsmöglichkeiten

Gelingt es generell nicht, die Kosten zu decken oder den

Wunschgewinn zu erreichen, sollten vor allem folgende Punkte geprüft werden:

- Erhöhung der Stundensätze (bzw. Reduzierung möglicher Nachlässe). Bei Kleinaufträgen von unter 150 Euro netto sollen künftig Mindermengenzuschläge erhoben werden.

- Umsetzung von Kostensenkungsmaßnahmen, z.B. Wechsel des Energieanbie- ters oder Versicherungsunternehmens, Überprüfung der Notwendigkeit bzw. des Umfangs von Wartungsverträgen.

- Herausnahme bestimmter Kosten aus den Gesamtkosten und separate Berechnung zusätzlich zu den Stunden, z.B. Verpackung, Frachten, bestimmte Versicherungen.

- Bei ungeplanten Ausfallzeiten der Mitarbeiter kann versucht werden, in noch größerem Umfang auf Subunternehmer zurückzugreifen, soweit es hier freie Kapazitäten gibt und die eigenen Leute eine Einweisung und Anleitung übernehmen können.

- Überprüfung der Abläufe, um unproduktive Zeiten zu senken und damit mehr Zeit für die Auftragsbearbeitung zu bekommen. Beispielsweise können Wegzeiten bei Aufträgen optimiert, die Angebotserstellung automatisiert oder die Auftragsabwicklung digitalisiert werden.

letzte Änderung J.E.

am 12.09.2024

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>