In einem

Wirtschafts- oder

Geschäftsplan wird u.a. dargestellt, wie sich

Gewinn, Vermögen und

Liquidität eines Unternehmens über mehrere Jahre entwickelt haben und sich voraussichtlich künftig entwickeln werden. Die grundlegenden Aussagen betreffen jedes Unternehmen, unabhängig von Branche oder Größe.

Dazu kommen Faktoren, die sich je nach Branche unterscheiden, etwa bestimmte

Kennzahlen oder Prozesse. Das gilt auch für das Handwerk. Im Folgenden wird gezeigt, wie vor allem kleine Handwerksunternehmen mit geringem Aufwand einen Wirtschaftsplan erstellen können.

Die Aussagen sind im Kern für alle

Handwerksbetriebe relevant; ggf. müssen geringfügige Anpassungen vorgenommen werden, je nachdem, in welchem Segment ein Betrieb aktiv ist, z.B. Schreinerei, Dachdeckerei oder Gartenbau.

1. Welche Besonderheiten sind im Handwerk anzutreffen und zu beachten?

Das

Handwerk ist ein wichtiger Wirtschaftsfaktor in Deutschland. Hier arbeiten rund 5,6 Mio. Menschen in mehr als 1 Mio. Betrieben (Stand: 2024). Die Branche ist u.a. gekennzeichnet von einer überwiegenden Zahl kleiner Betriebe.

Und sie weist ggü. anderen Branchen einige

Besonderheiten auf. Beispielsweise

- einen hohen Anteil handwerklicher (manueller) Arbeiten in allen Phasen des Herstellungsprozesses bei einem meist geringen Anteil Automatisierung

- die Beteiligung der Mitarbeiter beim gesamten handwerklichen Herstellungsprozess (generalistisches Arbeiten, relativ geringe Arbeitsteilung)

- eine Berechnung von Arbeitsstunden und Materialkosten an Kunden

- ist die Auftragserledigung oft abhängig vom Wetter und Stunden können sie nicht gelagert oder „nachgeholt“ werden

2. Welche Angaben gehören in einen Wirtschaftsplan im Handwerk?

Ein

Wirtschaftsplan besteht grds. aus mehreren Teilen, in denen u.a. beschrieben wird, um welches Unternehmen es sich handelt, in welcher Branche an welchem Segment es tätig ist, welche Kunden es bedient, welche Wettbewerber es gibt und ob bzw. welche Veränderungen geplant sind. Hinzu kommen

betriebswirtschaftliche Zahlen, z.B. zur Ertrags- und Liquiditätslage. Betrachtet werden meist 1-2 Jahre der Vergangenheit, das laufende sowie 2-5 künftige Jahre.

Eine

Gliederung für einen Wirtschaftsplan kann z.B. so aussehen:

- Allgemeiner Überblick

- Bericht zur Ertragslage

- Bericht zur Vermögenslage

- Bericht zur Liquiditätslage

- Maßnahmenplan

Anhang

- Gewinn- und Verlustrechnung

- Planbilanz – Aktiva und Passiva

- Finanzplan und Kapitalflussrechnung

- Investitionsplan

- Kreditplan

- Stellenplan

Ein Muster für einen kompletten Wirtschaftsplan mit vorgefertigten Tabellen können Sie hier erhalten >>

3. Welche Informationen und Zahlen gehören in einen Wirtschaftsplan?

Im Folgenden wird zu jedem Gliederungspunkt festgehalten, was mindestens beschrieben werden sollte. Im eigentlichen Wirtschaftsplan (Gliederung Punkte 1-5) wird meist mit

verdichteten Zahlen gearbeitet. Detaillierungen kommen grds. in den Anhang, um die Übersichtlichkeit zu erhalten.

3.1. Allgemeiner Überblick

Hier sollte in

Textform mindestens auf diese Aspekte eingegangen werden:

- Welche Rechtsform hat das Unternehmen? Wo ist es ansässig, z.B. Stadt, Landkreis? Gibt es ggf. mehrere Standorte? Wenn ja, wo?

- In welchem Segment arbeitet es, z.B. Schreinerei, Tief-, Hoch-, Gartenbau?

- Welche Kunden werden vor allem adressiert, z.B. Privat-, Geschäftskunden?

- Gibt es Planungen für Erweiterungen, z.B. die Expansion über den aktuellen Wirkungskreis hinaus oder den Aufbau eines weiteren Standbeins?

- Ggf. sollten ergänzende Informationen hinzukommen, z.B. zu Wettbewerbern, zum besonderen Nutzen, den der Betrieb seinen Kunden bietet (was macht man z.B. anders bzw. besser als Wettbewerber) und zu den grundsätzlichen Zukunftsaussichten.

- Je nachdem sollte auch auf Entwicklungen aus der Vergangenheit eingegangen werden: Hat es evtl. Probleme gegeben? Mit welchen Folgen? Wie sollen diese in der Zukunft gelöst werden? Warum war man besonders erfolgreich und wie will man diese Geschichte "weiterschreiben"?

Gerade für

kleine Betriebe ist es wichtig, dass alle Informationen, Daten und Zahlen einfach zu erheben und zu verarbeiten sind. Das bedeutet, dass man sich bei Auswertungen und

Kennzahlen möglichst auf wirklich wichtige Dinge konzentriert und z.B. die Anzahl der Kennziffern begrenzt.

3.2 Ertragslage

Die

Ertragslage wird im Kern mithilfe der

Gewinn- und Verlustrechnung (G+V) beschrieben. Es sind aber auch Erläuterungen als Text notwendig, um das Zustandekommen der Zahlen nachvollziehen zu können. Im Wirtschaftsplan genügt meist eine kompakte Fassung; Details werden im Anhang erläutert.

Hier ist es wichtig, darauf einzugehen, wie sich zumindest die

zentralen Positionen entwickelt haben bzw. entwickeln sollen:

- Umsatz: Welche Produkte werden verkauft? Welche Aufträge realisiert? In welchen Mengen? Wie war es in den letzten 2 Jahren, wie viele werden es voraussichtlich künftig sein? Wie kommt man zu den Zahlen? Welche Preise und Konditionen werden angesetzt?

- Material: Welche Materialien werden eingesetzt? Für welche wichtigen Materialien (A-Materialien) werden welche Mengen benötigt? Zu welchen Preisen werden sie eingekauft? Bei welchen Lieferanten? Für weniger wichtige Materialien kann mit pauschalen Größen oder Fortschreibungen gearbeitet werden.

- Personal: Wie viele Mitarbeiter gibt es insgesamt? Wie viele in welchen Abteilungen? Welche Löhne und Gehälter werden gezahlt? Welche Sozialversicherungen fallen an? Welche Sonderzahlungen? Mit welchen Tariflohnsteigerungen wird gerechnet? Sind weitere Veränderungen in der Zukunft geplant, z.B. Einstellungen, Entlassungen, Ruhestand?

- Abschreibungen: Diese ergeben sich zum einen aus den Zahlen des bestehenden Anlagevermögens (Welche Anlagegüter sind vorhanden? Wie hoch fallen die Abschreibungen hieraus aus?) und den geplanten Investitionen (Was soll wann zu welchen Preisen angeschafft werden? Für künftige Investitionen sollte es möglichst einen Investitionsplan geben.

- Sonstige betriebliche Aufwendungen: Die meisten anderen Kostenpositionen, etwa Raumkosten, Versicherungen oder Instandhaltungen, sind oft weniger wichtig bzw. umfangreich. Sie können daher vereinfacht geplant werden, etwa je Position mit pauschalen Zuschlägen für eine erwartete Entwicklung.

Ausgewählte Kennzahlen zur Ertragslage

Zur Analyse bzw. Darstellung der Ertragslage können u.a. diese Kennzahlen verwendet werden:

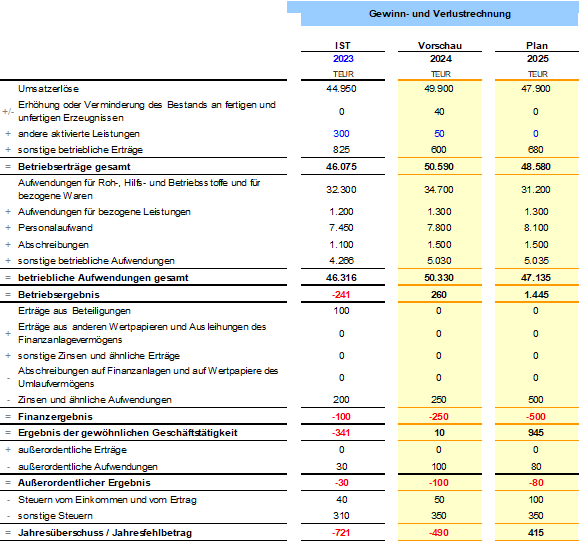

Abb. 1 Beispiel einer zusammengefassten G+V (Auszug)

3.3 Vermögenlage

Abb. 1 Beispiel einer zusammengefassten G+V (Auszug)

3.3 Vermögenlage

Die Vermögenssituation wird in einer

(Plan-)Bilanz dargestellt. Diese sollte möglichst einfach gehalten werden, z.B. können auf der Aktivseite das Anlagelagevermögen en bloc und beim Umlaufvermögen Vorräte, Forderungen und Bank/Kasse erfasst werden. Auf der Passivseite genügt ggf. die Untergliederung nach Eigenkapital, Bankdarlehen und Verbindlichkeiten gegenüber Lieferanten. Die restlichen Positionen können dann zusammengefasst werden. Ein Beispiel einer Bilanz zeigt der Auszug in Abb. 3.

Ausgewählte Kennzahlen zur Vermögenslage

Zur Analyse bzw. Darstellung der Vermögenslage können u.a. diese Kennzahlen verwendet werden:

3.4 Liquiditätslage

Die

Liquiditätslage zeigt, ob ein Unternehmen jederzeit allen Zahlungsverpflichtungen nachkommen kann. Zur Analyse und Planung kann man auf der G+V aufbauen und das Jahresergebnis um weitere

Zahlungspflichtige Positionen, etwa Veränderungen im

Umlaufvermögen (Working-Capital), Umsatzsteuer-Zahllast, Steuer-Vorauszahlungen, Kredittilgungen, Entnahmen Kreditaufnahme oder Einlagen von Gesellschaftern ergänzt.

Der Ansatz dieser Positionen genügt meist, um das wesentliche Geschehen im Betrieb abzubilden. Kleinere Positionen, wie Spenden oder Dividenden können pauschal angesetzt werden. Die Darstellung erfolgt in einem

Finanzplan (s. Anhang).

Ausgewählte Kennzahlen zur Liquidität

Zur Analyse bzw. Darstellung der Liquiditätslage können u.a. diese

Kennzahlen verwendet werden:

4. Anhang

Im Anhang können Informationen bei Bedarf detaillierter als in den einzelnen Kapiteln dargestellt werden.

Bei der G+V können die Umsätze

genauer aufgeschlüsselt werden, etwa nach

Projekten, Segmenten, Kunden, Produkten. Das ist auch bei den Kosten möglich, etwa im Materialbereich nach einzelnen Beschaffungsgütern, z.B. Roh-, Hilfs-, Betriebsstoffe.

Bei der

Personalplanung sollte es eine Übersicht nach Geschäftsbereichen oder Kostenstellen und dann nach Position (z.B. Geschäftsführer, Sekretariat, Meister, Geselle) erfolgen. Zu den einzelnen Personen können dann Angaben zum Aufwand (z.B. Gehalt, Sozialkosten) getätigt werden. Diese Werte werden dann in die GuV übernommen und können in Gehälter, Löhne, gesetzliche und anderen Sozialaufwendungen oder Altersvorsorge untergliedert werden.

Bilanz: Falls eine zusammengefasste Bilanz nicht ausreicht, kann im Anhang eine ausführlichere Version eingebunden werden.

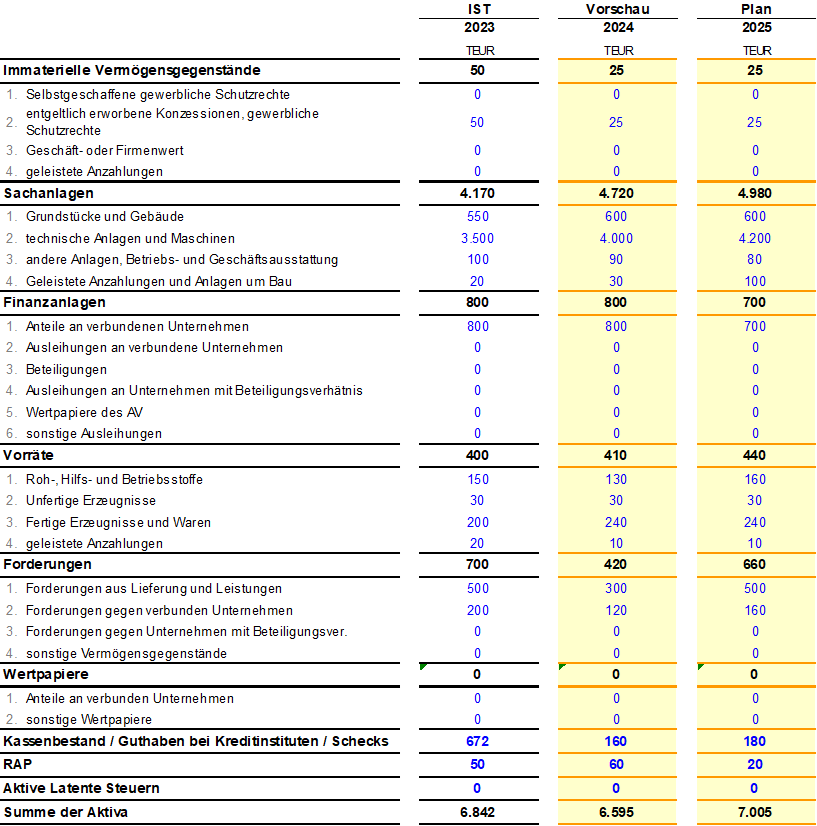

Abb. 2 Beispiel zur Struktur einer detaillierten Bilanz (Auszug Aktiva)

Abb. 2 Beispiel zur Struktur einer detaillierten Bilanz (Auszug Aktiva)

Bei den

Investitionen sollte eine nach

Anlageklassen untergliederte Planung erstellt werden, z.B.

immaterielle Vermögensgegenstände (soweit für Handwerksbetriebe relevant), Sachanlagen (Grundstücke, Maschinen, Betriebs- und Geschäftsausstattung). Außerdem – ebenfalls soweit relevant –

Finanzanlagen, etwa Anteile an verbundenen Unternehmen oder Beteiligungen.

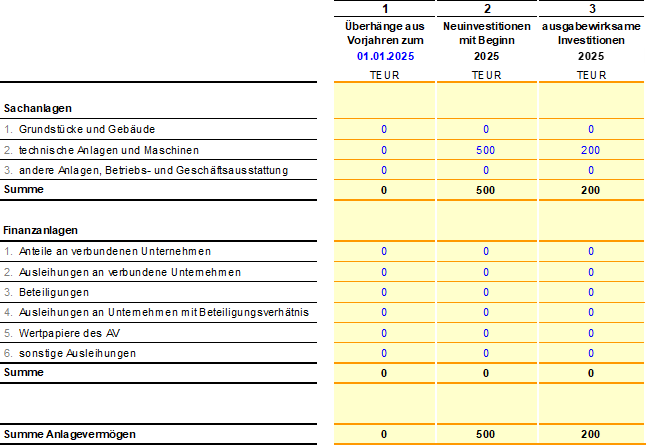

Abb. 3 Beispiel für einen Investitionsplan (Auszug)

Abb. 3 Beispiel für einen Investitionsplan (Auszug)

Finanzplan und Kapitalflussrechnung: Bei der Finanzplanung oder Kapitalflussrechnung (

Cashflow, Gewinnverwendungsrechnung) wird, ausgehend vom Gewinn ermittelt, wie hoch der

Finanzmittelbestand (Bankkonto) am Ende der Periode ist oder sein soll.

Dem Gewinn werden Positionen zugeschlagen, die nicht zu Auszahlungen führen, z.B.

Abschreibungen. Außerdem werden

Veränderungen bei Forderungen, Vorräten und der Verbindlichkeiten berücksichtigt. Das Ergebnis ist der

Cashflow aus laufender Geschäftstätigkeit. Dieser wird ergänzt um die geplanten Investitionen sowie weitere Auszahlungen, etwa für Kredittilgungen, Entnahmen oder Einlagen von Gesellschaftern und andere zahlungsrelevante Geschäftsfälle.

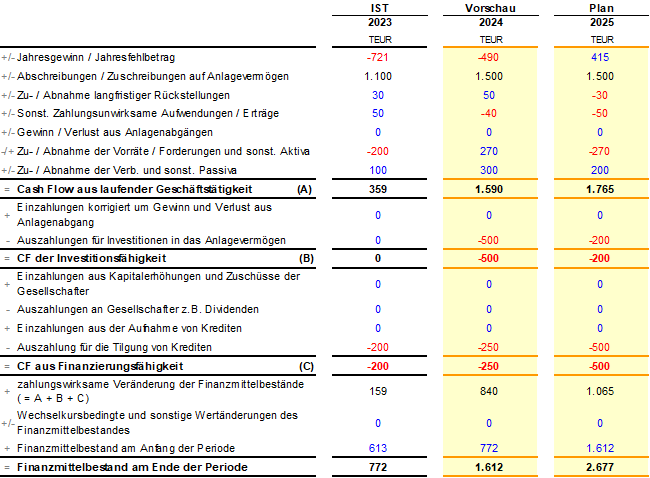

Abb. 4 Beispiel eines Finanzplans (Auszug)

Kredite: Die benötigte Kreditsumme ergibt sich im Kern aus dem

Vermögen, das finanziert werden muss, z.B. Vorräte, Forderungen und Anlagevermögen (

Investitionsplanung) abzüglich dessen, was an Bankmitteln vorhanden ist. Auch ein möglicher Gewinn kann ganz oder teilweise dazu verwendet werden, das Vermögen aus eigener Kraft zu begleichen. Damit würde sich die Darlehenssumme reduzieren.

5. Maßnahmen

Abhängig von den Ergebnissen und Entwicklungen, die im Wirtschaftsplan dargestellt werden, sind die

Maßnahmen zu beschreiben, die umgesetzt werden sollen, um künftig noch erfolgreicher wirtschaften zu können. Maßnahmen sind erforderlich, wenn die bisher erreichten Ergebnisse eher schlecht ausfallen. Beispielsweise kann die Kostenstruktur ungünstig sein, dann sollten Kostensenkungsmaßnahmen geprüft werden.

Steigen die Forderungen über einen längeren Zeitraum, muss darüber nachgedacht werden, das

Forderungsmanagement zu systematisieren. Aber auch, wenn es keine nennenswerten Probleme gibt, sollte in einem

Wirtschaftsplan beschrieben werden, wie ein Unternehmen generell erfolgreicher (noch) werden möchte. Das kann z.B. dadurch geschehen, dass man neue Kunden anspricht, in eine neue Region expandieren oder die Mitarbeiter ständig schulen möchte. Auch solche Informationen gehören in einen Wirtschaftsplan.

6. Auswahl ergänzender spezifischer Kennzahlen für Handwerksbetriebe

Neben den bereits genannten Kennzahlen sollten Handwerksbetriebe mit spezifischen Kenngrößen arbeiten, um das Unternehmen noch besser steuern zu können.

|

Kennzahl

|

Kennzahl

|

Durchschnittliche

Lagerdauer / Tage

|

Die Lagerdauer zeigt, wie lange Materialien gelagert werden. Grundsätzlich sollte auf eine geringe bzw. über eine längere Zeit sinkende Lagerdauer geachtet werden. Gelagertes Material, das länger nicht benötigt wird, bindet Kapital (es wurde ja bereits bezahlt) und dem stehen keine fakturierbaren Leistungen gegenüber. Gleichzeitig muss darauf geachtet werden, dass ein Betrieb lieferfähig bleibt; es ist also erforderlich, ein Gleichgewicht zwischen "zu viel" und "zu wenig" zu finden.

|

Auftragsbestand /

Tage

|

Grds. gilt: Je länger der Zeitraum, desto günstiger, da keine Umsatz- und Gewinnrückgänge drohen. Ein dauerhaft sehr hoher Auftragsbestand kann dazu führen, dass Kunden, die lange warten müssen, verärgert sind und zum Wettbewerb wechseln. Hier muss ggf. geprüft werden, ob es Sinn macht (und möglich ist) Personal einzustellen oder (noch) mehr mit Subunternehmern zusammenzuarbeiten.

|

Angebotserfolgs-

quote

|

Diese Kennzahl dient auch als Frühwarnindikator. Sie zeigt, wie viele Aufträge man bezogen auf angegebene Angebote erhält. Stabile bzw. sich positiv entwickelnde Ausprägungen zeugen von einer guten Wettbewerbsfähigkeit. Bei sinkenden Ausprägungen muss geprüft werden, woran es liegt und was man tun kann, um mehr Aufträge zu erhalten.

|

|

Bearbeitungszeit

|

Die Kennzahl zeigt, wie viele Aufträge in der kalkulierten Zeit erledigt wurden. Werte unter 90% deuten auf Mängel hin, z.B. in der Kalkulation oder den Abläufen, die abgestellt werden sollten. Es können auch externe Ursachen in Betracht kommen, etwa schlechtes Wetter.

|

|

Mitarbeiterauslastung

|

Diese Kennzahl zeigt, inwieweit die Beschäftigten ausgelastet sind und für Kunden arbeiten. Richtwert ist meist die Sollzeit, also die Zeit, die ein Mitarbeiter für Kunden arbeiten kann (Aufträge erledigen). Werden den Sollstunden die Iststunden, also die tatsächliche Arbeitszeit, gegenübergestellt, zeigt das, wie produktiv den Beschäftigten sind bzw. wie hoch die Auslastung im Unternehmen ist. Faustregel: Werte unter 90% zeigen, dass die Auslastung eher schlecht ist, Werte deutlich über 90-95% sind gut, zeigen aber, dass es kaum Spielraum gibt, um neue Aufträge anzunehmen.

|

Subunternehmer-

quote / %

|

Im Handwerk wird häufig mit Subunternehmern gearbeitet, die temporär Personal bereitstellen. Sie helfen, mögliche Engpässe oder Belastungsspitzen auszugleichen. Außerdem sind die Aufwendungen variabel; das heißt, dass man dieses Personal nur bezahlen muss, wenn die Auftragslage gut ist. In schlechten Zeiten fallen keine Kosten an.

|

Reklamations-

quote / %

|

Auch diese Kennzahl kann als Frühwarnindikator dienen. Sie zeigt, wie oft Kunden reklamieren. Steigende Ausprägungen sind meist ein Indikator für schlechte Qualität, zu hohe Preise oder wenig freundliches Personal. Den Ursachen sollte nachgegangen werden, etwa, indem man sich ausführlich mit den Beschwerdeführern unterhält, die häufig auch Hinweise für Verbesserungen liefern.

|

Praxis-Tipp: Bei den vorgestellten Kennzahlen handelt es sich um Vorschläge, die in der Praxis häufig genutzt werden. Die Auflistung erhebt keinen Anspruch auf Vollständigkeit.

Die Kennzahlenausprägungen sollten für mehrere Jahre erfasst werden (Ist- und Planwerte), um Trends und Entwicklungen zuverlässig erkennen und Steuerungs- bzw. Verbesserungsmaßnahmen gezielt einleiten zu können. Ein Beispiel zeigt Abb. 5.

Abb. 5 Beispiel für die Darstellung ausgewählter Kennzahlen

letzte Änderung J.E.

am 12.09.2024

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>