Der nachstehende Praxisfall für ein

Controlling in einer Hausverwaltungsgesellschaft mit insgesamt 26 Beschäftigten und sich seit längerem

verschlechternden Kennzahlen

zeigt, warum es sinnvoll ist, dass auch kleinere Betriebe über ein einfaches

Controlling verfügen oder sich hierzu externe Unterstützung holen sollten. Alle Daten sind anonymisiert und sollen lediglich Problemstellung eine Lösungsmöglichkeit aufzeigen. Zum Beitrag gehört eine

Excel-Arbeitshilfe (

Download hier >>), die für die sofortige Umsetzung genutzt werden kann.

Ausgangslage bei der Hausverwaltung

Die

Hausverwaltung (Beispielhausverwaltung GmbH) sitzt in einer mitteldeutschen Kleinstadt. Zum

Leistungsportfolio gehört im Kern klassische Hausverwaltung (ca. 85% Umsatzanteil) sowie in kleinerem Umfang

Leistungen wie Vermietung und Verkauf von Immobilien und Betriebskostenabrechnungen.

Der

Umsatz beläuft sich auf rund 1,5 Mio. Euro, der

Gewinn vor Steuern auf 55.000 Euro. Von den

26 Beschäftigten arbeiten lediglich 15 produktiv, d.h., sie kümmern sich um die eigentliche Hausverwaltung sowie die Vermietung usw. Bei den restlichen Beschäftigten handelt es sich um die Geschäftsführerin, zwei (!) Prokuristen, zwei Buchhalterinnen zwei Sekretariatskräfte, einen Außendienstmitarbeiter und einen IT-Mitarbeiter.

Die

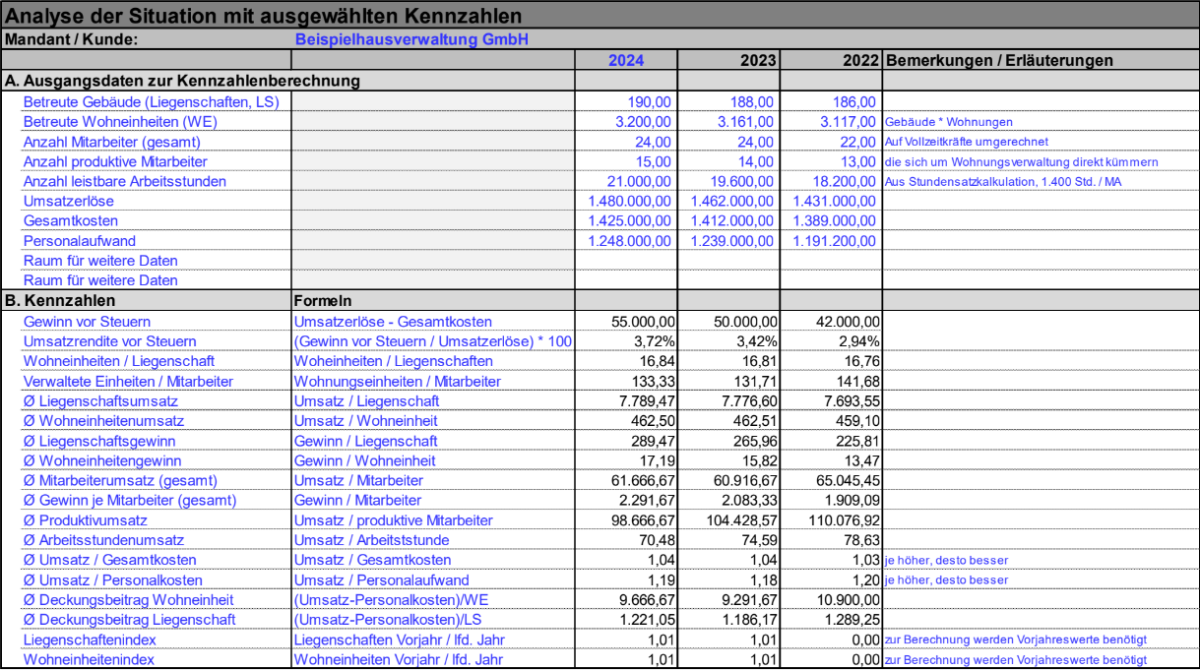

Personalkosten machen fast 88% der Gesamtkosten aus. Weitere Zahlen und Informationen zur GmbH finden sich in Abb. 1 im oberen Teil der Excel-Arbeitshilfe. Trotz steigender Gebäude- und Wohnungseinheiten liegt die

Umsatzrendite vor Steuern noch nicht einmal bei 4%, auch wenn sich der Wert über mehrere Jahre erhöht hat.

Die Geschäftsführerin ist mit der Gesamtlage unzufrieden, kann sich aber das Zustandekommen der Zahlen nicht erklären und hat keine Vorstellungen davon, wie man Abhilfe schaffen kann. Sie bittet ihren

Steuerberater, sie zu unterstützen, der wiederum auf die

Expertise eines Beraters zurückgreift.

Hinweis

Alle Zahlen und Daten in der

Excel-Anwendung sind fiktiv und anonymisiert. Sie sollen lediglich zeigen, wie die Excel-Arbeitshilfe funktioniert und genutzt werden kann.

Anzeige

Neben aktuellen Neuigkeiten für Controller und neu eingegangene Fachartikel, informieren wir Sie über interessante Literaturtipps, Tagungen , Seminarangebote und stellen Ihnen einzelne Software- Produkte im Detail vor. Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Vorgehensweise bei der Hausverwaltung

Nachstehend wird eine Möglichkeit beschrieben, wie man eine

Bestandsaufnahme vornehmen, Probleme identifizieren und Verbesserungen umsetzen kann.

Bestandsaufnahme

In einem

ersten Schritt erstellt die GmbH eine

Kennzahlenauswahl für drei Jahre. Dabei wird im Kern auf den Daten der

Buchhaltung und allgemeinen Zahlen, etwa zur Anzahl der Liegenschaften, aufgebaut. Es werden sowohl das aktuelle Jahr (mit Plan- bzw. Forecastwerten) sowie zwei Jahre der Vergangenheit analysiert.

Die

Kennzahlenauswahl kann mit der Excel-Arbeitshilfe bequem auf einer Seite vorgenommen werden. Eingaben sind nur im oberen Teil A erforderlich; die

Kennzahlenausprägungen werden auf Basis der hinterlegten Formeln automatisch ermittelt. Gebäude bzw. Liegenschaften können ein oder mehrere

Wohneinheiten umfassen, im Beispiel der GmbH sind es im Mittel knapp 17 Wohneinheiten je Gebäude.

Hinweis

Es können Analysen von bis zu

fünf Geschäftsjahren vorgenommen und bis zu 25 Kennzahlen erstellt werden. Eingaben sind ohne Probleme in allen Zellen mit blauer Schrift möglich.

Sollen weitere Kennzahlen erstellt oder Formeln geändert werden, müssen entsprechende Anpassungen vorgenommen werden. Die Arbeitshilfe wird auf

einer Seite gedruckt und es können Zeilen oder Spalten ein- bzw. ausgeblendet werden.

Abb. 1 Auszug Tabellenblatt Kennzahlen (Auszug, Rundungsdifferenzen möglich)

Abb. 1 Auszug Tabellenblatt Kennzahlen (Auszug, Rundungsdifferenzen möglich)

Ergebnisse interpretieren und einordnen

Die Kennzahlenausprägungen zeigen verschiedene

Entwicklungen und

Besonderheiten, etwa:

- Sehr hoher Personalkostenanteil, der weit über Branchen üblichen Ausprägungen liegt, was vor allem auf die beiden Prokuristen zurückzuführen ist.

- Hoher Anteil unproduktiv Arbeitender, u.a. durch die Prokuristen, die zusätzlich zur Inhaberin überwiegend administrativ tätig sind.

- Ein Mitarbeiter betreut im Mittel rund 123 Wohneinheiten. Eine ergänzende Analyse bei anderen Unternehmen der Umgebung zeigt, dass diese Zahlen zwischen 150 und deutlich mehr als 340 liegen; in Einzelfällen sogar noch höher.

- Die Anzahl der betreuten Gebäude und Wohneinheiten steigt seit längerem leicht, was sich aber kaum positiv in den Geschäftszahlen niederschlägt.

- Die Anzahl der Wohneinheiten pro Liegenschaft ist im Mittel mit knapp 17 relativ niedrig, so dass kaum Skaleneffekte genutzt werden können. Beispielsweise ist die Zeitdauer für die Einrichtung und Abrechnung einer Wohneinheit ähnlich, unabhängig von der Anzahl der Wohneinheiten je Liegenschaft.

- Die Entnahmen durch bzw. die Auszahlungen an die Inhaberin von im Mittel etwa 50.000 Euro führen dazu, dass kaum Reserven aufgebaut werden können. Da die Bank signalisiert hat, dass sie ein Unternehmen mit schwierigen Geschäftszahlen wie die der GmbH, nicht mit frischen Krediten versorgen wird, schießt die Inhaberin bei sich abzeichnenden Liquiditätsproblemen eigene Mittel zu.

Mit weiteren Analysen Erhebungen abrunden

Die Kennzahlenanalyse ist eine gute

Einstiegsmöglichkeit in das Thema, genügt aber in der Regel nicht. Zusätzlich sollten auch Vergleiche innerhalb der Branche hinzukommen. Bei der GmbH zeigt der Blick auf mehrere

Verwaltungsgesellschaften in der Umgebung und anderen Städten u.a., dass die Umsätze pro Mitarbeiter und die Gewinne zum Teil deutlich höher liegen.

Zudem bearbeiten die meisten

Wettbewerber mit deutlich weniger Beschäftigten mehr Einheiten. Die Analysen haben außerdem gezeigt, dass sich keine der eher kleinen Gesellschaften einen ähnlich großen und teuren Führungsstamm leistet wie die GmbH, u.a. mit den zwei Prokuristen, die alleine rund 200.000 Euro Kosten verursachen. Auch ein

Branchenvergleich der DATEV mit den wichtigsten Kenngrößen zeigt die grundlegenden Unterschiede in der Wirtschaftlichkeit der GmbH mit der Branche.

Demnach liegen z.B. die Personalkosten bezogen auf den Umsatz in der Branche bei nur etwas mehr als 30%, bei der GmbH immerhin bei rund 84%. Umgekehrt ist die

Kundenbindung relativ hoch; es gibt nur wenige Kündigungen, die dann auch schnell wieder ausgeglichen werden können.

Die

Preise der GmbH liegen im Mittel etwa 10% unter denen der Wettbewerber. Grundsätzlich zeigen Befragungen der Mitarbeiter, dass größere Einheiten weniger Arbeit verursachen, da man sich nicht so oft neu einarbeiten und größere Arbeiten am Stück erledigen kann. Je kleiner die Einheit, desto öfter besteht die Notwendigkeit der

Einarbeitung, was relativ zeitintensiv ist.

Und in der GmbH werden viele Vorgänge, die sich

automatisch bzw.

digital erledigen lassen könnten, noch manuell erledigt. Es gibt keine Zeiterfassung und keine Vorgaben für die Bearbeitungszeiten einer Liegenschaft bzw. Wohneinheit. Eine Analyse der Einzahlungen ergibt, dass die überwiegende Zahl der Kunden pünktlich zahlt, weil in der Regel mit Lastschriften gearbeitet wird und es nur in sehr wenigen Fällen Zahlungsausfälle gibt.

Mitarbeiter einbinden

Auch die Beschäftigten werden in die Bewertung eingebunden. Das ist ein zentraler Punkt, um sich Akzeptanz und Unterstützung zu sichern. Gerade bei einem Vorhaben, bei dem es darum geht, den Gewinn zu erhöhen, gibt es oft die Notwendigkeit,

strukturelle Maßnahmen umzusetzen und es besteht schnell die Befürchtung, dass es in erster Linie darum geht, Mitarbeitende zu entlassen.

Das ist bei der GmbH im Kern nicht der Fall, weil man grundsätzlich der Auffassung ist, dass man eine gute Mannschaft in Zeiten von

Personalknappheit benötigt, um dauerhaft wettbewerbsfähig zu sein. Diese Botschaft wurde zu Beginn klar an die gesamte Mannschaft kommuniziert und es bestand und besteht die Möglichkeit, Rückfragen zu stellen, wenn Dinge unklar sind oder verunsichern.

Um das Bild abzurunden, wurde den

Beschäftigten u.a. folgende

Fragen gestellt:

- Was läuft aus Ihrer Sicht besonders gut?

- Was eher weniger gut?

- Was wünschen Sie sich vom Unternehmen, dass es anders macht?

- Was würden Sie anders machen, wenn Sie selber entscheiden könnten?

- Gibt es Hinweise von Kunden oder anderen Partnern dazu, wie sie das Leistungsvermögen der GmbH einschätzen?

- Gibt es hier konkrete Änderungsvorschläge?

Die Ergebnisse der Befragung zeigen u.a., dass die Beschäftigten insgesamt zufrieden sind und gerne bei der GmbH arbeiten. Sie führen aber an, dass die Inhaberin zu wenig tut für

Work-Live-Balance und zumindest gelegentliches

Home-Office wünschen sich die meisten Beschäftigten.

Praxis-Tipp

Die Arbeitshilfe kann auch dazu genutzt werden, Simulationen vorzunehmen. Beispielsweise kann die erste Spalte mit Planwerten für das laufende, und die zweite Spalte mit veränderten Daten erstellt werden.

Maßnahmenfindung und -umsetzung

Die Analyse hat verschiedene

Problemfelder und damit gleichzeitig Möglichkeiten gezeigt, die Ergebnisse mittel- und langfristig zu verbessern. Einige

Beispiele:

Personalkosten

Der zentrale "Knackpunkt" sind die im Vergleich zur Branche deutlich zu hohen Personalkosten. Es konnte zudem nicht schlüssig erklärt werden, warum die kleine Firma

zwei Prokuristen benötigt; die Einstellung wurde vor Jahren von der Inhaberin vor Jahren aus "persönlichen Gründen" vorgenommen - und nie hinterfragt, weder in Bezug auf Notwendigkeit noch auf die Kosten.

Vor der Situation mit aktuellen Problemen wird beschlossen, sich so zeitnah wie möglich von den beiden Personen zu trennen.

Abfindungen sollen nicht gezahlt werden. Die Gespräche hierzu werden durch die Inhaberin geführt, die dann auch die weiteren Schritte umsetzen wird. Rein rechnerisch, unter sonst gleichen Bedingungen, erhöht sich alleine durch diese Maßnahme der Gewinn auf über 250.000 Euro und die

Marge steigt auf gute 17%.

Umgekehrt sinkt der Personalkostenanteil auf "nur" noch etwa 70%. Darüber hinaus herrscht – wie in den Mitarbeitergesprächen formuliert - Einigkeit darüber, dass man sich von weiteren Beschäftigten nicht trennen möchte. Es soll aber erreicht werden, dass die verbleibenden Mitarbeitenden deutlich mehr Wohneinheiten betreuen.

Ziel ist ein Wert von zunächst 150, später über 200 Einheiten. Das bedeutet, dass es notwendig ist,

neue Liegenschaften zu akquirieren. Dazu sollen Inhaber und Außendienst in den kommenden drei Monaten ein Konzept erarbeiten, mit dem es möglich ist, neue Kunden zu erreichen. Der Fokus soll dabei auf Gebäude gelegt werden, die möglichst mehr als

20-25 Wohnungseinheiten umfassen, um von

Größeneffekten zu profitieren.

Der

Außendienstmitarbeiter hat bereits signalisiert, dass aus seiner Sicht grundlegend Bedarf bestehe und er eine Liste mit Interessenten zusammenstellen kann. Um die Personalkosten bis zum Erreichen erster Ergebnisse zu senken, wird die Inhaberin auf 15% ihres Gehalts verzichten und ihre Entnahmen um 30% senken, was vor allem die

Liquidität schont und die Mittel bereitstellt, die u.a. für die Automatisierung der Abläufe benötigt werden. Ziel ist es, die Personalkosten von 84% auf mittelfristig 60 und langfristig auf 50% zu bekommen.

Preise erhöhen und neue Wohneinheiten akquirieren

Einen weiteren Hebel zur Verbesserung der Ergebnisse ist die Preis- und Akquise- Politik. Die GmbH hat die Preise in den letzten Jahren stabil gehalten, obwohl die Kosten gestiegen sind. Jetzt soll für

Bestandskunden ein Konzept erarbeitet werden, mit dem eine

Preisanhebung um 5-10% umgesetzt werden soll.

Für

Neukunden werden von Beginn an um 10% höhere Preise als die aktuellen für die Bestandskunden erhoben. Zudem wird geprüft, ob eine

gestaffelten Preisgestaltung möglich ist, bei der kleinere Gebäude mit wenig Einheiten höhere Preise zahlen als das bei Gebäuden mit mehr Wohneinheiten der Fall ist. In den kommenden 12-18 Monaten sollen mindestens 12 neue Liegenschaften mit 240 oder mehr Wohneinheiten hinzukommen.

Unternehmensplanung erstellen

Die GmbH verfügt bisher über keinerlei

Planungsinstrumente. Das soll geändert werden und im ersten Schritt wird eine

operative Planung (Umsätze,

Kosten, Gewinn und Liquidität) auf Monatsbasis erstellt.

Prozesse nach und nach automatisieren

Ein weiteres Thema mit

Ertragspotenzial ist aus Sicht der GmbH die Verbesserung und

Automatisierung der Abläufe. Das wurde in der GmbH bisher vernachlässigt. Inhaber, IT-Mitarbeiter und externer Controller sollen hierzu gemeinsam ein Konzept entwickeln, das in den kommenden 12 Monaten realisiert werden soll.

Im Gespräch sind derzeit u.a. eine Automatisierung des

Rechnungserstellungsprozesses und die Digitalisierung der

Betriebskostenabrechnung. Weitere Digitalisierungsmöglichkeiten werden geprüft.

Auftritt in Internet und sozialen Medien verbessern

Zusätzlich sollen der

Internetauftritt und die

Präsentation des Unternehmens in den sozialen Medien verändert und modernisiert werden. Dazu erarbeiten Inhaberin und IT-Mitarbeiter in den nächsten 6 Monaten ein Konzept.

Kontrolle und Weiterentwicklung des Konzepts

Alle Maßnahmen sollen zeitnah begonnen und umgesetzt werden. Erfahrungsgemäß dauert es

drei bis sechs Monate, bis sich erste zählbare Resultate zeigen. Daher soll einmal pro Quartal geprüft werden, welche Maßnahmen umgesetzt und welche Ergebnisse erreicht wurden. Erfolgreiche Maßnahmen werden dauerhaft weitergeführt; bei anderen wird geprüft, ob sie verändert oder gegen andere Vorgehensweisen getauscht werden sollen.

Zur

Kontrolle gehört auch, dass die in Abb. 1 aufgelisteten Kennzahlen ab sofort pro Quartal erstellt werden. Der gesamte Prozess wird jährlich wiederholt, wozu auch die Planung beiträgt, die immer zum Jahreswechsel vorliegen soll. Somit ist auch ein Einstieg in regelmäßige

Plan-Ist-Vergleiche möglich und es besteht die Chance, bei sich abzeichnenden Veränderungen, frühzeitig zu reagieren.

letzte Änderung J.E.

am 27.03.2024

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten. Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. für das Sachgebiet Finanz- und Rechnungswesen") Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>