Zu den klassischen

Controllingaufgaben, die in jedem Unternehmen anfallen, gehören

Planung,

Abweichungsanalysen, Maßnahmenumsetzung und Kommunikation, z.B. mit

Kennzahlen. Auch Kalkulationen werden häufig mit Hilfe des

Controllings erstellt. Hinzu kommen Aufgaben, die von Branche zu Branche unterschiedlich sein können, etwa Profitabilitäts- und Schwachstellenanalysen oder Wirtschaftlichkeitsbetrachtungen.

Im vorliegenden Beitrag wird am Beispiel eines

Handwerksbetriebs dargestellt, wie sich die Kosten für Fahrzeuge und Maschinen berechnen lassen und welche Unterschiede bei den Kostensätzen durch eine geringe Auslastung entstehen. Denn je niedriger die Auslastung bzw. Nutzung, desto höher die Kosten pro Nutzungsstunde. Werden Unternehmen hier nicht aktiv, können sie meist nicht den Gewinn erreichen, der möglich wäre.

Der Beitrag zeigt beispielhaft eine Möglichkeit, wie das Thema angegangen werden kann; in der

Praxis sind auch andere Vorgehensweisen möglich. Der Fokus liegt beim Musterbetrieb auf einer einfachen und schnellen Umsetzung sowie einer Sensibilisierung für das Thema. Eine

Excel-Arbeitshilfe (

Download hier >> ) kann bei der Umsetzung unterstützen.

Anzeige

Neben aktuellen Neuigkeiten für Controller und neu eingegangene Fachartikel, informieren wir Sie über interessante Literaturtipps, Tagungen , Seminarangebote und stellen Ihnen einzelne Software- Produkte im Detail vor. Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Ausgangslage im Beispielunternehmen

Ein

Tiefbau-Unternehmen (GmbH) mit 20 Beschäftigten hat bei fast allen Aufträgen Bagger und LKW im Einsatz. Immer wieder kommt es bei Aufträgen und Baustellen aus unterschiedlichen Gründen vor, dass sie deutlich länger dauern als ursprünglich geplant. Und meist bleiben die Maschinen dann ungenutzt vor Ort stehen und verursachen weiter

Kosten, die auf bestehende Aufträge verteilt werden müssen, was nicht immer möglich ist. Bisher gibt es im Betrieb hierzu keinerlei Analysen und Vorschläge für Verbesserungsmaßnahmen.

Der

Geschäftsführer wünscht sich mehr

Transparenz und möchte wissen, welchen Einfluss die Stillstandzeiten auf die Kosten haben. Und er möchte erfahren, ob und wie es möglich ist, die Leerzeiten zu reduzieren, um die Maschinen produktiver nutzen zu können.

Die

Begriffe Anlagen, Maschinen, Aggregate werden im Beitrag synonym verwendet.

Maschinenauslastung analysieren im Beispielunternehmen – Mit Excel-Arbeitshilfe

Zusammen mit einem Controller soll eine

Vorgehensweise erarbeitet werden, um den Anteil von Stillstandzeiten zu reduzieren.

Dazu soll zunächst erhoben werden, wie hoch die Kosten der

Aggregate sind, und zwar in Bezug auf die Kapazität bzw. geplante und die tatsächliche Nutzungsdauer.

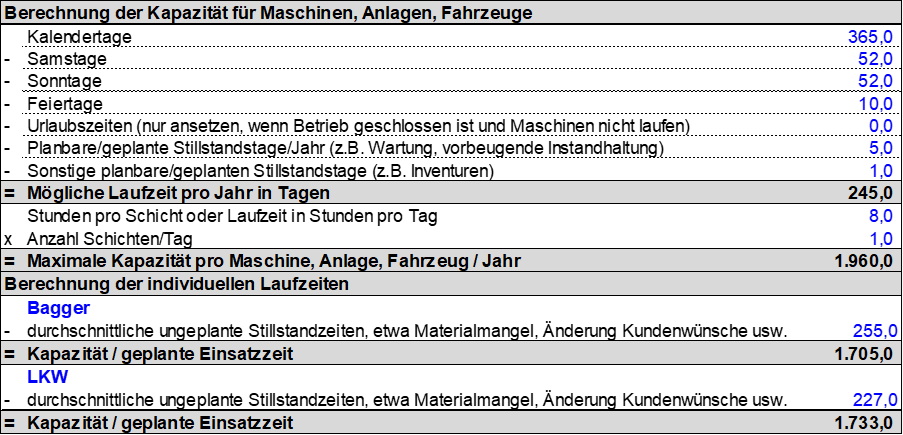

Laufzeiten der Maschinen berechnen

Die Zeiten zur Berechnung der Kapazität der

Anlagen wurde mit dem Schema im Tabellenblatt "

Laufzeiten" vorgenommen. Von den Kalendertagen wurden Wochenenden, Feiertage, und geplante Stillstandzeiten abgezogen. Die verbleibenden Tage wurden mit der täglichen Arbeitszeit multipliziert. Im Beispielbetrieb sind das 8 Stunden bzw. eine Schicht. Unternehmen, die in mehreren Schichten arbeiten, können dazu entweder die Stundenzahl oder die Anzahl der Schichten anpassen.

Von diesen Zeiten, hier 1.960 Stunden, sind müssen die

ungeplanten Stillstandzeiten abgezogen werden. Diese Zahlen basieren u.a. auf Erfahrungen der Vergangenheit. Die Ursachen für die Stillstandzeiten wurden im gleichnamigen Tabellenblatt erfasst (s. "Erfassen und Analysieren von Ausfallzeiten". Übrig blieb die unter normalen Bedingungen mögliche Nutzungsdauer je Maschine (s. Abb. 1).

Wichtig:

Die Excel-Arbeitshilfe (

Download hier >> ) ist als Einstieg in die Thematik gedacht. Es können Kosten, Kalkulationen und Ursachen für bis zu fünf Maschinen erfasst werden. Wer mehr Maschinen hat, muss ggf. Zusammenfassungen vornehmen und z.B. zwei oder drei Bagger zu einer Position zusammenfassen und ggf. mit Durchschnittwerten arbeiten.

Eingaben können in allen Zellen mit blauer Schrift vorgenommen werden. Teile der Arbeitsblätter können ein- und ausgeblendet werden. Alle Blätter werden auf einer Seite ausgedruckt. Im Tabellenblatt "

Ursachen" gibt es Zellen, die in keinem Fall überschrieben werden dürfen, weil sie dazu dienen, die

grafische Auswertung richtig zu erstellen (s. Hinweise im Tabellenblatt).

Die Daten und Zahlen orientieren sich zwar an der Realität, sind aber fiktiv und keine Indikatoren für gute oder schlechte Ausprägungen in einem Unternehmen. Die Angaben dienen lediglich dazu zu zeigen, wie die

Arbeitshilfe funktioniert.

Die Daten zu den Bezeichnungen der Maschinen sowie der Laufzeiten werden automatisch in das Arbeitsblatt "

Maschinenkosten" übernommen.

Abb. 1 Berechnung der Maschinenkapazitäten der GmbH (Auszug)

Abb. 1 Berechnung der Maschinenkapazitäten der GmbH (Auszug)

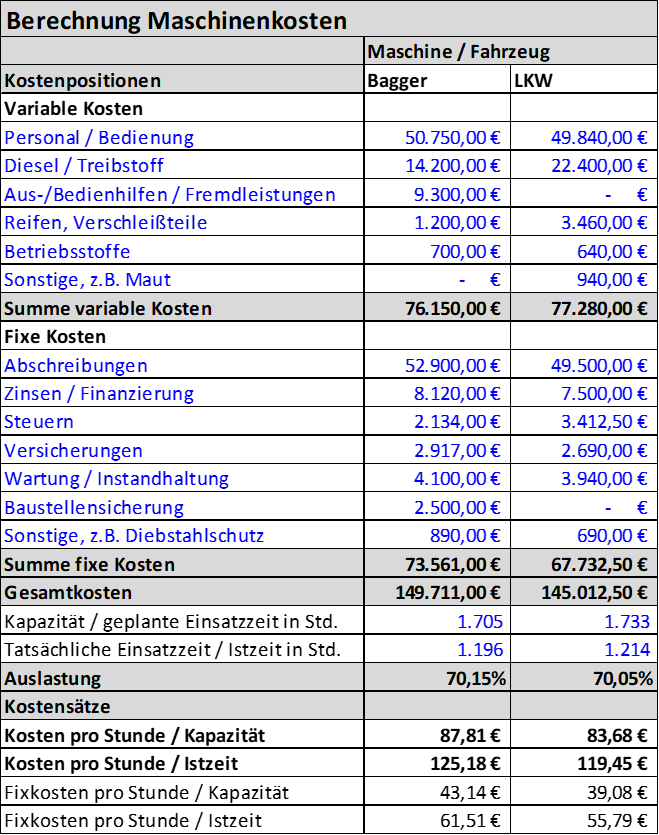

Ermittlung der Maschinenkosten

Im nächsten Schritt wurden die

Maschinenkosten auf Jahresbasis erfasst bzw. geplant oder geschätzt, unterteilt nach

variablen und fixen Kosten. Die Gesamtkosten werden durch die geplante Einsatzzeit bzw. Kapazität sowie durch die tatsächliche Nutzungsdauer bzw.

Istzeit dividiert.

Die

tatsächliche Nutzungsdauer der Vergangenheit konnte im Unternehmen mithilfe von Betriebsstundenzählern und Fahrtenschreibern relativ genau erfasst werden. Die Werte wurden für die weiteren Berechnungen verwendet, auch wenn es künftig u.U. zu Änderungen kommen kann.

Die tatsächliche Nutzungsdauer liegt deutlich unter der eigentlich möglichen Zeit, und es gilt, nach den Gründen zu suchen. Zudem sind die Kosten pro Stunde noch nach

fixen und

variablen Bestandteilen separat ausgewiesen (s. Abb. 2). Die Berechnung der Fixkosten dient auch der Sensibilisierung und zeigt, wie viele Kosten je Stillstandstunde entstehen, die nicht gedeckt bzw. über andere Aufträge verrechnet werden müssen.

Abb. 2 Berechnung unterschiedlicher Maschinenstundensätze (Auszug)

Abb. 2 Berechnung unterschiedlicher Maschinenstundensätze (Auszug)

Praxis-Hinweis

Im Beispielunternehmen musste zu Beginn häufig mit Daten aus der Vergangenheit, Schätzungen und Annahmen gearbeitet werden, die dann in die Zukunft projiziert wurden. Das genügt in der Praxis fast immer, um mit den Arbeiten beginnen und grundlegende Aussagen zur Situation zu bekommen. Da sich die Bedingungen inner- und außerhalb des Unternehmens ändern, muss auch das Schema geprüft und ggf. verändert werden, mindestens einmal pro Jahr. Dabei kann man bei jedem "

Durchlauf" versuchen, präzisere Daten und Zahlen zu erheben.

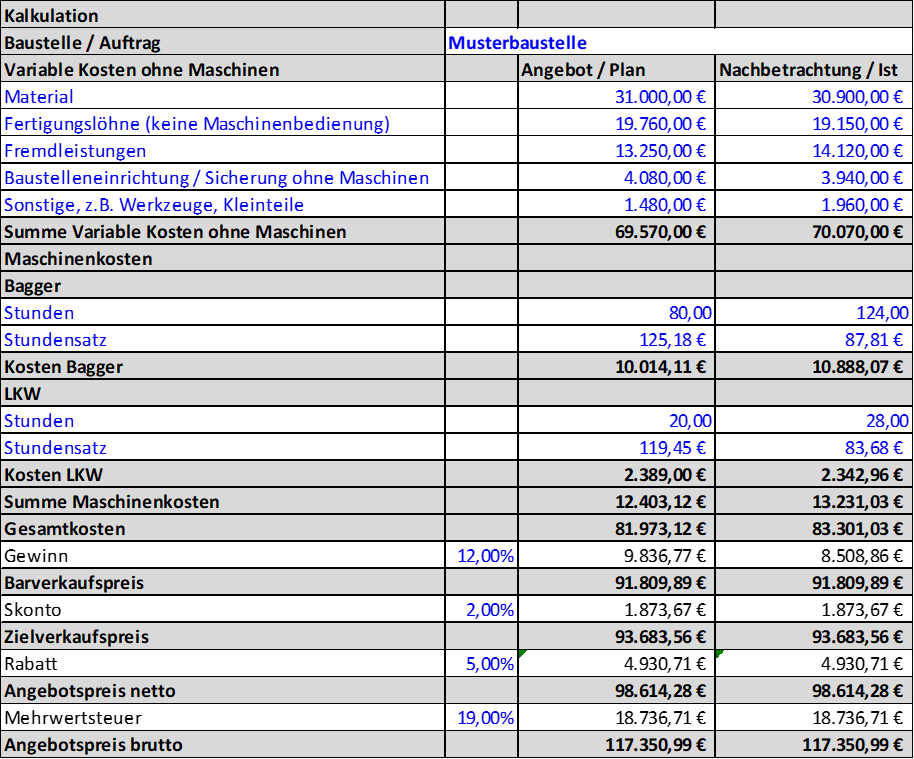

Auftragsvor- und -nachkalkulation

Die grundsätzliche

Problematik hoher Stillstandzeiten wurde im Beispielbetrieb mit einem Kalkulationsschema wie es Abb. 3 zeigt, dargestellt. Dabei wurden Angebots- und Istdaten gegenübergestellt.

Zunächst wurden im oberen Teil der Arbeitshilfe Zahlen für variable Kosten wie

Material oder Fertigungslöhne ohne

Maschinenbedienung im Plan und Ist eingegeben. Anschließend sind zunächst für das Angebot die geplanten Stunden für Bagger und LKW erfasst worden. Dabei wurden für den Stundensatz die Istzahlen aus dem Blatt "Maschinenkosten" verwendet. Hintergrund ist, dass man im Betrieb mit dem höheren Satz die Stillstandzeiten zumindest weit gehend ausgleichen will.

Abb. 3 Beispiel einer Auftragskalkulation (Auszug Tabellenblatt)

Abb. 3 Beispiel einer Auftragskalkulation (Auszug Tabellenblatt)

Im weiteren Verlauf erfolgt die Kalkulation im Plan, indem

Prozentwerte für Gewinn, Skonto, Rabatte und Mehrwertsteuer aufgeschlagen werden. Das Ergebnis ist ein

Plan- oder Angebotspreis von gut 117.350 Euro.

Erfassung der Istkosten und Berechnung der Gewinndifferenz

Dann wurden die Positionen für das Ist erfasst. Im Beispiel war der Bagger statt 80 124 Stunden auf der Baustelle und konnte nicht anders genutzt werden. Bei den

Kosten pro Stunde wurden für die Gesamtzahl die Plankosten aus dem Tabellenblatt "Maschinenkosten" übernommen (hier: 87,81 Euro).

Diese Vorgehensweise wurde gewählt, weil man im Betrieb davon ausgeht, dass die Summe der Iststunden über alle Aufträge gesehen in etwa der geplanten Auslastung entspricht. Für den LKW und evtl. andere Maschinen kann

analog vorgegangen werden.

Differenzrechnung vornehmen

Da der Angebotspreis von 117.350,99 Euro gegenüber dem Kunden kommuniziert wird, muss dieser auch für die

Istbetrachtung übernommen und es muss eine

Differenzrechnung durchgeführt werden. Vom Bruttopreis wird daher im Ist bis zum Barverkaufspreis zurückgerechnet. Gleichzeitig werden die Istkosten ermittelt und addiert. Aus der Differenz ergibt sich dann ein Gewinn von nur noch rund 8.500 Euro statt guter 9.800 Euro im Plan. Eine Reduktion von immerhin fast 15%.

Hinweis

Die Darstellung und Berechnung im Ist dient vor allem dazu, alle Beteiligten zu sensibilisieren und grundlegende Auswirkungen auf den Gewinn zu zeigen.

Erfassen und Analysieren von Ausfallzeiten

In der GmbH wurden die Ausfallzeiten der Maschinen im Tabellenblatt "

Ursachen" erfasst und visualisiert. Hier können bis zu 15 verschiedene Gründe erfasst werden, die zu Stillständen geführt haben. Je Aggregat sollten die jährlichen

Ausfallstunden erfasst werden, um z.B. monatliche Zufallsschwankungen zu vermeiden. Im Beispiel ist zu sehen, dass für den Bagger insgesamt 255 und für den LKW 227 Stunden Ausfallzeiten gegenüber der Kapazität bzw. möglichen Einsatzzeit entstanden sind. Die erfassten Ausfallzeiten können dann z.B. bei den Laufzeiten angesetzt werden.

Visualisierung der Stillstandzeiten

Die

tabellarische Aufstellung ermöglicht bereits eine gute Analyse. Noch besser ist es, wenn die Ausfallgründe nach Zeiten sortiert und visualisiert werden. In der Excel-Arbeitshilfe erfolgt das automatisch. Es ist zu sehen, dass die Hauptursachen in Fehlern bei der Arbeitsplanung, fehlerhaftem Material, Logistikproblemen und Änderungen bei den Kundenwünschen zu suchen sind. Werden die Stundenzahlen geändert und ändert sich dadurch die Reihenfolge bei den Verzögerungen, passt sich die Grafik automatisch an (vgl. Abb. 4).

Praxis-Tipp

Sind die Zeiten für zwei

Verzögerungsursachen absolut identisch, wird die erste aufgeführte Verzögerungsursache zweimal ausgewiesen. Wenn also z.B. Unfälle und Logistikprobleme genau je 25 Verzögerungsstunden haben, wird zweimal Unfälle mit 25 Stunden ausgewiesen. In solchen Fällen sollte man einen Wert minimal verändern, etwa die Logistikprobleme auf 25,01 Stunden erhöhen. Dann werden beide Ursachen korrekt ausgewiesen. Auch, wenn es zwei- oder mehrmals keine Ausfallzeiten gibt, wird der erste Text dann mehrmals ausgewiesen. Hier sollte dann ebenfalls mit kleinsten Werten gearbeitet werden, etwa 0,0 und 0,01.

Abb. 4 Ausfallzeiten von Bagger und LKW mit Ursachen (Auszug)

Abb. 4 Ausfallzeiten von Bagger und LKW mit Ursachen (Auszug)

Berechnung möglicher entgehender Erlöse

Durch die Stillstandzeiten entgehen einem Unternehmen häufig - zumindest theoretisch mögliche -

Mehrerlöse. Auch auf diesen Punkt wurde in der GmbH mit einer stark vereinfachten Berechnung eingegangen.

Abb. 5 Beispiel für die überschlägige Berechnung möglicher entgangener Erlöse

Abb. 5 Beispiel für die überschlägige Berechnung möglicher entgangener Erlöse

Zunächst wurden die

Plan- und Isteinsatzzeiten addiert und daraus die Differenz gebildet. Anschließend wurden die über drei vergangene Jahre gemittelten erreichten Umsätze und Gewinne errechnet. Grundsätzlich kann natürlich auch mit den Planzahlen für das laufende oder Folgejahr gearbeitet werden.

Sowohl der Umsatz als auch der Gewinn wurden dann zunächst durch die Istzeit dividiert (schließlich hat man mit dieser Stundenzahl den Umsatz bzw. den Gewinn erreichen können) und dann mit der geplanten Einsatzzeit multipliziert. Von diesen Werten wurden der erreichte Umsatz bzw. Gewinn abgezogen. Das Beispiel zeigt, dass

theoretisch eine

Gewinnerhöhung von fast 110.000 Euro möglich sind.

Hinweis

Auch bei der Betrachtung möglicher

entgangener Erlöse gilt, dass es sich v.a. um eine näherungsweise Betrachtung mit Schätzungen handelt und auch andere Berechnungen möglich sind. Und in der Praxis ist es zudem nie möglich, alle Anlagen immer zu 100% auszulasten; es verbleiben stets Ausfallzeiten.

Nicht zuletzt schwanken die Stillstandzeiten i.d.R. von Anlage zu Anlage, was für eine genauere Betrachtung ebenfalls berücksichtigt werden müsste. Das Ziel bei einer solchen Berechnung kann es daher nur sein, zu sensibilisieren und das grundsätzliche Potenzial aufzuzeigen, wie es auch bei der GmbH der Fall war. Realistisch ist in der Praxis oft eine

Verringerung der Stillstandzeiten von

10%-15; in Einzelfällen auch mehr. Das würde dazu führen, dass sich der Gewinn um ca. 30.000 Euro bis 48.000 Euro verbessert – zumindest, wenn die anderen Parameter konstant bleiben.

Verbesserungen prüfen

Mit den Informationen sowohl zu den (Mehr-)Kosten, möglichen entgangenen Erlösen und den Ursachen für Stillstandzeiten kann gezielt nach

Möglichkeiten gesucht werden, wie sich

Verbesserungen erreichen lassen. Im Fall der GmbH wurden u.a. folgende Maßnahmen umgesetzt:

- Der Geschäftsführer will mehr auf IT und Digitalisierung setzen und eine Software für die Verbesserung der Arbeitsplanung anschaffen.

- Mit den wichtigsten Lieferanten wurden neue Verträge ausgehandelt, um eine Verbesserung der Materialqualität und eine höhere Lieferterminzuverlässigkeit zu erreichen. Gleichzeitig wurden zwei neue Anbieter aufgenommen, die weitergehende Qualitätsgarantien geben. Hier soll nach rund 6 Monaten geprüft werden, ob sich die Ziele erreichen lassen.

- Mit Kunden soll sich ab sofort noch intensiver und immer wieder auch während der Auftragsumsetzung über den Arbeitsstand und die weiteren Tätigkeiten ausgetauscht werden, um zu erreichen, dass es weniger Änderungswünsche gibt bzw. dass diese so früh artikuliert werden, dass es durch Anpassungen nur wenige Verzögerungen gibt.

- Um die Baustellenabsicherung zu optimieren, werden die Beschäftigten noch einmal geschult werden und es soll eine Verbesserung in der Zusammenarbeit mit den zuständigen Behörden erfolgen.

- Um Mehrarbeiten durch z.B. abweichende Bodenverhältnisse zu reduzieren, sollen künftig während der Planung mehr Proben und Vor-Ort-Besichtigungen durchgeführt werden, um die Bodenqualität sicherer bestimmen zu können. Dadurch lässt sich gleichzeitig erreichen, dass die Projektplanung verbessert wird, weil z.B. von Beginn an alle benötigten Werkzeuge von den Beschäftigten mitgeführt werden können

letzte Änderung J.E.

am 31.03.2025

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

im Finanz- und Rechnungswesen bzw. Steuerfachangestellte/r (m/w/d)") Wir, das RKW Kompetenzzentrum, unterstützen als neutraler Impuls- und Ratgeber kleine und mittlere Unternehmen. Unser Ziel ist es, die Wettbewerbsfähigkeit und Nachhaltigkeit des deutschen Mittelstands zu verbessern. Unser Angebot richtet sich an Menschen, die ihr etabliertes Unternehmen weitere... Mehr Infos >>

Wir, das RKW Kompetenzzentrum, unterstützen als neutraler Impuls- und Ratgeber kleine und mittlere Unternehmen. Unser Ziel ist es, die Wettbewerbsfähigkeit und Nachhaltigkeit des deutschen Mittelstands zu verbessern. Unser Angebot richtet sich an Menschen, die ihr etabliertes Unternehmen weitere... Mehr Infos >>

für den Bereich „Finanzmanagement und Controlling“") Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

für das Sachgebiet Finanz- und Rechnungswesen") Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>