Der

Controller hat ein relativ neues

Aufgabengebiet zu bewältigen. Er muss ermitteln, in welchen

Anwendungsszenarien E-Autos sinnvoll sind. Dabei unterscheidet sich die Situation im Unternehmen häufig wesentlich von der, in welcher sich die meisten Privatpersonen befinden.

Auch wenn der Verkauf von

E-Autos (auch BEV = Battery Electric Vehicle) stark eingebrochen ist, so gibt es doch

Anwendungsszenarien, in denen sie auch heute schon besser sind als Verbrenner, die z. B. Diesel, Benzin, Gas oder ähnliches benötigen. Es geht somit nicht um die Frage "entweder – oder", sondern darum zu definieren, in welchen Anwendungsszenarien welche Antriebsart ihre Stärken ausspielen kann.

An Anfang der Analyse muss also der

Einsatzzweck klar definiert werden. Damit ist auch klar, dass der Versuch der Politik, die BEVs mit Gewalt in den Markt zu drücken, extrem teuer ist, aber nur wenig bringt, zumal die versprochenen CO

2 Reduktionen häufig nur auf dem Papier stehen, weil der Strom teilweise auch fossil erzeugt wird. Hier ist die

Tageszeit wichtig, zu der die Aufladung stattfindet.

Der

Einbruch der Absatzzahlen lässt sich auch damit erklären, dass viele der potentiellen Nutzer, für die ein BEV Sinn macht, dieses bereits erworben haben. Diejenigen, welche ein eigenes Haus mit Wallbox und am besten auch eine Solaranlage besitzen, haben bereits ein E-Auto – natürlich häufig als Zweitwagen – erworben. Für neue Verkäufe muss es weitere Fortschritte geben, sei es im Preis oder sei es bei technischen Größen wie der Reichweite oder Ladegeschwindigkeit. Auch das kostengünstige Laden für Mieter im Mehrfamilienhaus müsste besser werden.

Induktives Laden z. B. auf dem Supermarktparkplatz wäre eine weitere der vielen Lösungen. Auch beim Arbeitgeber ist die Frage nach der Art der Ladung von großer Wichtigkeit. Mit den absehbaren Verbesserungen wird auch die Diffusion weiter wachsen und neue

Kundengruppen erschließen, für die heute ein E-Auto noch nicht interessant ist. Eine wesentliche Rolle spielen auch die Zeitkosten der Nutzer. Wenn für jemanden jede Minute zählt, wird er nicht langsam fahren wollen oder lange an Ladestationen, die ggf. besetzt oder defekt sind, warten wollen.

Dazu kommt ein Denkfehler, der bis jetzt nicht bedacht wird. Bei der

Reichweite wird ermittelt, wie weit der Fahrer mit vollem Tank bzw. voller Batterie kommt. Allerdings gehört zu einer Fahrt auch, dass am Ende wieder getankt bzw. geladen wird. Diese Zeit muss unbedingt mit berücksichtigt werden.

Die Politik hat die Autohersteller in eine verzweifelte Situation gebracht, indem die

Flottengrenzwerte ab 2025 wesentlich verschärft werden auf 93,6 g CO

2 pro km. Und die Werte werden jedes Jahr härter, bis sie – nach momentanen Plänen – 49,5 g/km in 2030 erreichen.

Gleichzeitig haben sich fast alle Hersteller entschieden, wegen der

EU-Restriktionen keine Kleinwagen mehr zu bauen. Diese könnten die Grenze unterbieten. Teilweise lagen ihre Emissionen unter 80 g/km, wurden aber vom Markt zurückgezogen. Und die vor 25 Jahren eingeführten 3 Liter Autos wurden nach kurzer Zeit vom Markt genommen.

Da die E-Autos aber mit 0 g in die Berechnung des CO

2 Durchschnitt eingehen (sie sind ja lokal emissionsfrei...), müssen die

Hersteller deren

Marktanteil ab 2025 dramatisch erhöhen. Wer noch einen Verbrenner kaufen will, sollte das noch dieses Jahr tun. E-Auto Käufer sollten erst 2025 kaufen.

Anzeige

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR,

Details hier >> (Für Premiummitglieder frei!)

Inklusive umfangreicher Übungsaufgaben und Lösungen.

Besondere Einflussfaktoren

In diesem Abschnitt werden insb. die Faktoren diskutiert, in denen sich die E-Autos und Verbrenner aufgrund ihrer

Antriebskonzepte wesentlich unterscheiden. Der Vergleich ist bei einigen Kriterien nicht einfach, weil es auf die individuellen Verhältnisse beim Nutzer ankommt. Während die

Treibstoffkosten bei den Verbrennern weder im Tagesablauf noch regional wesentlich schwanken und fast überall Tank- stellen zur Verfügung stehen, müssen bei E-Autos unterschiedliche Faktoren berücksichtigt werden, welche großen Einfluss auf die Wirtschaftlichkeit ausüben.

Echte Reichweiten

Zur der Ermittlung der

Reichweiten wird bei den E-Autos eine wenig realistische Berechnung durchgeführt. Die gesamte Nettokapazität der Batterie wird durch den offiziellen WLTP Verbrauch dividiert. Die übliche

Degradation der Kapazität wird nicht berücksichtigt. Und ein Leerfahren bis auf 0% Restkapazität ist nicht empfehlenswert, weil zum einen die Lebensdauer der Batterie leidet und zum anderen niemand das

Risiko des Liegenbleibens eingehen sollte.

Auch empfehlen viele Hersteller,, die

Batterie im Regelfall im Bereich zwischen

20 und 80% zu halten. Im Weiteren muss der häufig unrealistisch niedrige Verbrauch an Strom bzw. Kraftstoff abgebildet werden. Testberichte der Autozeitschriften zeigen, dass fast immer deutlich mehr benötigt wird. Insofern schmilzt die Reichweite in der Praxis dramatisch zusammen. Wenn der erhöhte Verbrauch und die 20- 80% Regel beachtet wird, kann man grob von der Hälfte der angegebenen Reichweite ausgehen (vgl. hierzu auch Ruhsert, S. 1 ff.).

Bei der

Ladeleistung muss berücksichtigt werden, dass viele Hersteller für ihre Nutzfahrzeuge nur geringe Ladeleistungen anbieten. Bei Wechselstrom sind es teilweise nur 11 bzw. 22 KW und – wenn überhaupt angeboten – bei Gleichstrom nur 100 KW. Wenn bei 11 KW unterwegs geladen werden müsste, wäre das bereits das Aus für das E-Auto. Anders sieht es aus, wenn nachts an der eigenen Wallbox geladen werden kann. Dann bleibt das E-Auto im Rennen.

Auflademöglichkeiten

Es muss geklärt werden, zu welcher Uhrzeit geladen werden soll. Als unvorteilhaft erweisen sich Ladungen am Morgen und am Abend, weil zu dieser

Tageszeit die Stromnachfrage extrem hoch ist. Hingegen ist das Laden tagsüber insb. im Sommer gut, erst recht mit einer eigener PV-Anlage. Das ist somit ideal für Fahrzeuge, die hauptsächlich morgens und abends im Einsatz sind. Im Südwesten droht im Sommer zur Mittagszeit der Solarinfarkt, weil mehr Solarstrom eingespeist wird als insgesamt verbraucht wird.

Jetzt rächen sich die

Fehlentscheidungen der Politiker, welche den Strom auch dann per EEG vergüten, wenn er nichts wert ist oder noch schlimmer, wenn dafür bezahlt werden muss, dass jemand ihn abnimmt. Auch gibt es nur für sehr große Anlagen Abschaltvorrichtungen, so dass die vielen kleinen

PV-Anlagen nicht vom Netz genommen werden können, wenn die Gefahr des

Netzzusammenbruchs besteht.

Wenn die armen Steuerbürger schon für die

garantierte Einspeisung zahlen müssen, dann sollte der eingekaufte Strom zumindest einen Wert haben. Da in Deutschland (z. B. im Gegensatz zu England) die Smartmeter noch wenig verbreitet sind, müssten zumindest allgemeine Regeln herrschen, wann eingespeist werden darf. Dabei wird sich herausstellen, dass die PV-Anlagen mit Speicher aus volkswirtschaftlicher Sicht falsch dimensioniert sind. Die Speicher müssten viel größer sein, um den Mittagsstrom – nach dem geringen

Eigenverbrauch - erst am Abend einzuspeisen. Aber solange die Regierung auch für wertlosen Strom (im besten Fall) zahlt, gibt es für die PV-Investoren wenig Anreiz, volkswirtschaftlich sinnvoll zu handeln.

Daraus folgt, dass der

Handwerksbetrieb, bei dem die E-Autos tagsüber unterwegs sind, berechnen sollte, ob es sich lohnt, den Mittagsstrom zu speichern, um ihn dann abends für die Ladung der E-Autos zu nutzen. Die

individuelle Rechnung könnte wie folgt aussehen. Entweder bekommt das Unternehmen mittags ca. 8 Cents für die Einspeisung und muss dann abends z. B. zu 25 Cents laden.

Oder es nutzt einen Speicher, mit dem es den Verbrauch in den Abend schieben kann. Diese Frage muss in einem separaten Beitrag beantwortet werden. Diese vielen Faktoren üben insb. beim E-Auto einen großen Einfluss auf die

Wirtschaftlichkeit aus. Das

finanzielle Modell muss somit eine große Bandbreite an Kosten abdecken.

Restwerte

Auch hier gibt es eine

Besonderheit der E-Autos. Aufgrund der großen technischen Sprünge veralten die Fahrzeuge viel schneller als die Verbrenner, deren technisches Potential weiter ausgereizt ist. Zudem sorgen Preissenkungen bei den neue E-Autos dafür, dass die gebrauchten im Preis abstürzen. VW hat gerade den Preis für den ID.3 um über 10% gesenkt.

Daher muss das Unternehmen versuchen, sich gegen unerfreuliche

Überraschungen abzusichern, was weiter unten besprochen wird. Wenn das Restwertrisiko vom Unternehmen getragen werden muss, sollten auch Kalkulationen mit deutlich schlechteren Restwerten gerechnet werden.

Finanzielle Kalkulation

Um aus finanzieller Sicht zu einem

Gesamtergebnis zu kommen, müssen alle wichtigen

finanziellen Konsequenzen erfasst und verrechnet werden. Aus zeitlicher Sicht sind 4 Arten von Auszahlungen zu unterscheiden:

- Auszahlungen zum Zeitpunkt des Kaufes. Hier ist der Kaufpreis mit allen Nebenkosten zu erwähnen bzw. die Einmalzahlung beim Leasing.

- Auszahlungen am Ende der Nutzungsdauer. Darunter fallen der Verkaufspreis nach Abzug eventueller Vermarktungskosten oder die vielen Endzahlungen beim Leasing. Gerade im harten gewerblichen Einsatz wird es am Ende viel Ärger über notwendige Ausbesserungsarbeiten geben.

- Laufende Zahlungen, die jährlich (Steuer, Wartung, Versicherung u. ä.), monatlich (Leasingraten) oder quartalsweise anfallen können. Dazu ist zu unterscheiden, ob diese Zahlungen vorschüssig geleistet werden müssen (Versicherung) oder nachschüssig (z. B. Wartung jeweils am Jahresende).

- Unregelmäßig anfallende Auszahlungen z. B. für eine neue Antriebsbatterie oder einen Austauschmotor oder einen Zahnriemenwechsel

Wenn alle

wichtigen Auszahlungen erfasst sind, müssen sie verrechnet werden, da sie zu unterschiedlichen Zeitpunkten anfallen. Dazu kann das Unternehmen den zeitlichen Bezugszeitpunkt festlegen. Meistens wird dieser im Kaufzeitpunkt gesehen. Die Zahlungen können jedoch auch auf die Monate umgerechnet werden, um sie z. B. mit Full-Service Leasingangeboten zu vergleichen.

Hier sei der

Kaufzeitpunkt als

Vergleichszeitpunkt gewählt, auf den alle Zahlungen durch Verzinsungen zu beziehen sind. Als Zinssatz muss das Unternehmen seine Kapitalkosten kennen, welche am besten als gewogener Kapitalkostensatz aus Fremd- und Eigenkapitalverzinsung (Wacc: weighted average cost of capital) zu berechnen sind. Im ersten Schritt wird von einem Zinssatz von 8% ausgegangen.

Zu a) Die

Anschaffungsauszahlungen können entweder direkt übernommen werden oder z. B. um Zahlungsziele abgezinst werden.

Zu b) Die

Zahlungen am Ende einer z. B. 5-jährigen Nutzungsdauer müssen über 5 Jahre abgezinst werden. Wenn ein Restwert RW

60 von 10 T€

60 nach 60 Monaten erwartet wird, so ist er um 60 Monate bzw. 5 Jahre abzuzinsen. Zur Steigerung der Klarheit werden erweiterte Einheiten verwendet. Danach hat eine Zahlung zum Zeitpunkt t nicht nur die Einheit €, sondern €

t (vgl. zu dieser neuen Schreibweise Hoberg (2018), S. 468 ff.), bzw. T€

60, um zu zeigen, dass der

Restwert erst nach 60 Monaten eintrifft.

(Die folgenden Ausführungen kann der eilige Leser überspringen und bei d) fortfahren) Für den heutigen Wert des Restwerts RW

0 ergibt sich:

|

RW0 =

|

RWtn / (1+i)tn

|

|

|

|

|

RW0

|

Restwert, auf t=0 (Startzeitpunkt) bezogen

|

|

i

|

Kalkulationszinssatz pro Periode, z. B. jährlich

|

|

tn

|

Anzahl Perioden, z. B. Anzahl Monate

|

RW

0 = 10.000 €

60 / 1,08

(60/12) = 10.000 / 1,08

5 = 6806 €

0

Erst nach der

Abzinsung kann der Restwert mit dem Kaufpreis verrechnet werden. Es sei nochmals auf die Risiken der Restwerte der E-Autos hingewiesen.

Zu c) Hier geht es um

periodische, z. B. monatliche oder jährliche, anfallende Zahlungen. Zunächst sei angenommen, dass die einzelnen Zahlungen jeweils am Monatsende anfallen, was dann aber erweitert wird. Der

nachschüssige Barwertfaktor BWF

n ist wie folgt definiert (vgl. zu den Faktoren z. B. Hoberg (2020), S 1 ff., Götze, S. 76 ff.):

|

BWFn =

|

(qtn –1) / (qtn × i)

|

in €0 / €1;tn

|

|

|

|

|

|

BWFn

|

Barwertfaktor für nachschüssige Zahlungen

|

|

|

q

|

Periodenzinsfaktor 1+i, z. B. monatlich oder jährlich

|

|

Die für den nachschüssigen Barwertfaktor BWF verwendete Einheit “€

0 / €

1;tn” bedeutet, dass für jeden € der

gleichmäßigen nachschüssigen Zahlungen von t=1 bis t=tn ein bestimmter Betrag in t=0 resultiert. Der aufsummierte Wert aller abgezinsten Zahlungen, welcher der Barwertsumme BWS entspricht, ergibt sich, indem der Barwertfaktor BWF mit den gleichmäßigen nachschüssige Monatszahlungen MZ

n multipliziert wird:

|

BWSn =

|

BWFn × MZn

|

in €0

|

|

|

|

|

BWSn

|

Barwertsumme aller nachschüssigen Raten per t=0

|

in €0

|

|

MZn

|

Gleichmäßige nachschüssige Monatsrate

|

in €1;tn

|

Die Höhe des Barwertfaktors BWF hängt von der Länge des

Planungszeitraums tn ab. Die Kalkulationsweise sei anhand des obigen Beispiels für eine 60-monatige Laufzeit gezeigt. Jeden Monat wird die Tankkarte zum Monatsende abgerechnet, wobei mit 1250 km pro Monat und 5,2 l/100km eine Dieselmenge von 65 l benötigt wird.

Bei einem Preis von 1,73 €/l Diesel (mit MwSt.) ergibt dies einen Betrag von 65 × 1,73 = 112,45 €

1;60. Das Unternehmen sollte allerdings überprüfen, ob der

Durchschnittsverbrauch wirklich nur 5,2 l Diesel beträgt. Für die Berechnungen der Barwerte und damit des Wertes per t=0 werden die oben vorgestellten Barwertfaktoren BWF eingesetzt.

Sie sind auf 1 Euro Rate normiert. Für den

60-monatigen Ansatz erhält man bei einem

effektiven Jahreszinssatz von 8% den Monatszinssatz i

M von 0,6434% (= 0,006434). Damit erhält man den Barwertfaktor für nachschüssige Zahlungen BWF

0 zu:

|

BWFn(tn=60;iM=0,6434%)

|

=

|

(1,00643460 – 1) / (1,00643460 × 0,006434)

|

|

|

=

|

49,645

|

in €0 / €1;60

|

|

BWSn

|

=

|

49,645 × 112,45 = 5583

|

in €0

|

Wenn die

Monatsraten bereits am Anfang des jeweiligen Monats anfallen, so komme sie früher und sind mehr wert. Somit ist die vorschüssige Barwertsumme BWS

v um eine Monatsverzinsung wertvoller.

|

BWSv

|

=

|

BWSn × (1 + iM) = 49,645 × 1,006434 = 49,964 €0.

|

|

|

|

|

|

BWSv

|

|

Barwertsumme bei vorschüssigen Monatsraten in €0

|

Vorschüssige Barwertfaktoren können eingesetzt werden, wenn z. B.

Versicherungen monatlich im Voraus bezahlt werden (was allerdings nicht empfehlenswert ist). Wenn die monatlichen Zahlungen durchschnittlich in der Monatsmitte anfallen, könnte man noch einen entsprechenden Barwertfaktor ermitteln oder grob den Mittelwert zwischen nach- und vorschüssigen Barwertfaktor nehmen.

Zu d):

Einzelne Zahlungen – z. B. der Austausch eines Zahnriemens – müssen einzeln auf den Startzeitpunkt t=0 abgezinst werden. Wenn gemäß den Punkten a) – d) alle Barwerte ermittelt wurden, kann dann die Barwertsumme für jeden Fahrzeugtyp errechnet werden. Das Fahrzeug mit der geringsten Barwertsumme ist aus finanzieller Sicht das vorteilhaftere. Alternativ kann mit den oben

abgeleiteten Faktoren der Monatsbetrag ermittelt werden. Die Reihenfolge ist wieder die gleiche. Zunächst wird die Barwertsumme der jeweiligen Auszahlungen ermittelt. Im zweiten Schritt wird sie dann auf die Monate verteilt.

Kalkulation anhand eines Beispiels

Um die

Vorgehensweise des Vergleiches aufzeigen zu können, sollen nun mit einem Beispiel die Ergebnisse in den wichtigsten finanziellen Kriterien ermittelt und verrechnet werden. Es wird dabei angegeben, wie das Unternehmen ohne großen Aufwand an die Daten kommen kann.

Als Grundlage wird die

Autokostendatenbank des

ADAC genommen (Link in den Quellen), die jedoch in 2 Punkten korrigiert werden muss und in anderen Punkten flexibilisiert werden muss. Der ADAC gibt die Preise jeweils inkl. Mehrwertsteuer an, so dass auch alle weiteren Zahlungen immer mit Mehrwertsteuer ausgewiesen werden.

Sie können die Berechnungen anhand der hier downloadbaren

Excel-Vorlage nachvollziehen bzw. auch Ihre eigenen Berechnungen durchführen:

Excel-Vorlage - Vergleich Elektroauto vs. Verbrenner >>

Kaufpreise und Restwerte

Der

Wertverlust vom Nettopreis bis zum Restwert stellt bei fast allen Fahrzeugen die größte

Kostenposition dar, die teilweise über 50% liegt. Die aufgeführten Kaufpreise in der ADAC-Liste sind Listenpreise, von denen aber noch viele Rabatte abgehen können. In 2024 sind die Rabatte für die Verbrenner stark gestiegen, während die Rabatte für E-Autos eher gering sind.

Dies wird sich aber in

2025 dramatisch ändern, weil dann Flottengrenzwerte beim CO

2 Ausstoß einzuhalten sind (siehe oben). Dies kann die Hersteller leicht mehrere Tsd. Euro pro Verbrenner kosten. Somit ist zu erwarten, dass ab 2025 die E-Autos deutlich billiger und die Verbrenner teurer werden. Ein allgemeingültiger Rabatt kann nicht angenommen werden, weil die Hersteller häufig mit zahlreichen

Sonderaktionen auf veränderte Marktbedingungen reagieren.

Der Anwender kann in der folgenden Tabelle selbst den

Beispiels-Rabattsatz überschreiben, wenn ihm die Angebote der Autohändler vorliegen. Ansonsten kann auf der im Anhang angegebenen Internetseite ein Rabatt ermittelt werden. Die

Restwertproblematik (siehe Link unten) kann entscheidend werden, wie das Beispiel Tesla beim Autoverleiher Sixt gezeigt hat.

Die Fahrzeuge haben viel mehr an Wert verloren als vorher angenommen. Und da die neuen Geschäftsführer die Restwertrisiken nicht abgesichert hatten wie es üblich war, gab es hohe

Sonderabschreibungen. Auch

reduzieren Preissenkungen der Neufahrzeuge den Restwert. Insofern sollten die Unternehmen überlegen, ob sie ggf. ein Kilometerleasing abschließen, aber besser kein Restwertleasing, bei dem das Unternehmen als Leasingnehmer das Restwertrisiko tragen muss.

Im Falle des Kaufes muss zunächst berücksichtigt werden, dass teilweise hohe

Rabatte üblich, die vom ADAC leider nicht abgebildet werden. Als Beispiel wurde die Nutzfahrzeugvariante NF L1 des Citroen Berlingo gewählt, einmal als Elektroauto und einmal als Diesel. (Spalten 4 und 5). In den Spalten 6 und 7 kann der Leser seine Daten eintragen.

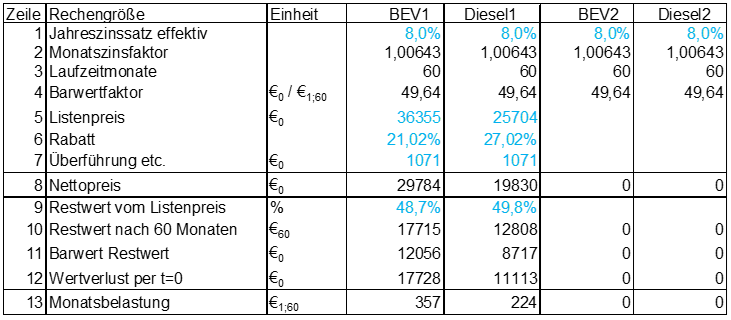

Abb. 1: Belastung durch Kaufpreis und Restwert

Abb. 1: Belastung durch Kaufpreis und Restwert

Die ersten 4 Zeilen zeigen die notwendigen

finanzmathematischen Berechnungen, mit deren Werten die Abzinsung auf den

einheitlichen Vergleichszeitpunkt zu Beginn der Nutzung (t=0) durchgeführt werden kann. Nach dem Listenpreis sind die Rabatte in Zeile 6 der Abb. 1 aufgeführt. Die Höhe der Rabatte ist der Internetseite apl.de (siehe Anhang) entnommen, sollten aber vom Unternehmer auf seine Verhältnisse angepasst werden.

Die

Wiederverkaufspreise nach 5 Jahren und 75.000 km können mit Restwerttabellen ermittelt werden. Hier wurde die Internetseite bavariadirekt.de verwendet. Zu den Restwerten in Zeile 10 muss bemerkt werden, dass sie natürlich wesentlich vom

Pflegezustand der Fahrzeuge abhängen. Bei hartem Einsatz kann der Restwert deutlich niedriger liegen. Preise und Restwerte können nicht direkt verrechnet werden, weil sie nicht zu gleichen Zeitpunkten anfallen.

Dies zeigt auch die Spalte "Einheit". Der nach 60 Monaten erwartete Restwert gemäß Zeile 10 – in €

60 – muss über 60 Monate auf den Zeitpunkt t=0 abgezinst werden, was in Zeile 11 geschieht, wodurch die Einheit €

0 entsteht. Der gesamte

Wertverlust per t=0 ergibt sich, indem der Nettokaufpreis auf Zeile 8 um den Barwert des Restwerte (Zeile 11) vermindert wird.

Der gesamte Wertverlust gemäß Zeile 12 liegt beim E-Auto über 6 T€

0 höher als beim Verbrenner. Da häufig in

Monatsbelastungen gerechnet wird, kann der Wertverzehr verzinslich in Monatsraten – hier nachschüssige – umgerechnet werden (Zeile 13).

Es ist zu beachten, dass ein direkter Vergleich mit Leasingraten nicht sofort zulässig ist, weil Leasingraten vorschüssig gezahlt werden müssen, also in €

0;59. Zum Vergleich müssten sie um eine

Monatsverzinsung aufgezinst werden. Das kann mit dem Monatszinsfaktor in Zeile 2 erfolgen.

Betriebskosten

In diesem Abschnitt sind insb. die Preise für die Aufladung der Batterien relevant, da sie aus Sicht des Unternehmens zwischen 7 Cents und 119 Cents pro KWh liegen können. In der Tabelle wird der

ADAC-Preis von 44 Cents pro KWh übernommen, der aber je nach Aufladestrategie wesentlich anders aussehen kann.

Auch die

Kraftstoffe für den Verbrenner können mit abweichenden Preisen verrechnet werden, wobei aber der Spielraum viel geringer ist. Der ADAC geht von 1,73 € pro Liter Diesel aus.

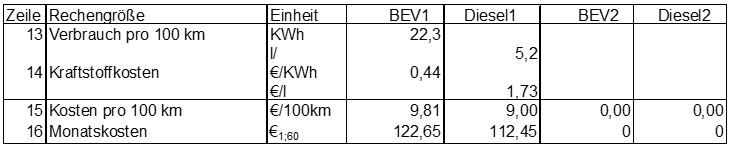

Abb. 2: Kosten für Strom bzw. Diesel

Abb. 2: Kosten für Strom bzw. Diesel

Die

Mengenkomponente, also der Strom- bzw. Dieselverbrauch, ist in Abb. 2 mit den WLTP-Werten aufgeführt. Das Unternehmen sollte diese Werte ggf. ändern. Beim Dieselfahrzeug werden entsprechende Erfahrungen vorliegen und spätestens beim zweiten E-Auto dann auch. Wie oben beschrieben ist der Preis der ADAC Analyse entnommen.

Inzwischen sind die Preise für Diesel gefallen, was aber nicht von Dauer sein wird, weil die CO

2 Abgaben jährlich steigen werden. Der Strompreis muss auf jeden Fall genauer untersucht werden. Wenn er selbst per

PV erzeugt wird, liegt er bei 0,07 € pro KWh, kann aber an

teuren externen Ladesäulen sogar die 1 Euro-Grenze überschreiten. Ggf. sind noch kleine Kostenelemente bei den Betriebskosten zu ergänzen. Die obige Tabelle ist schon für die Analyse von Hybridfahrzeugen vorbereitet. Somit können dort Strom- und Dieselverbräuche eingegeben werden.

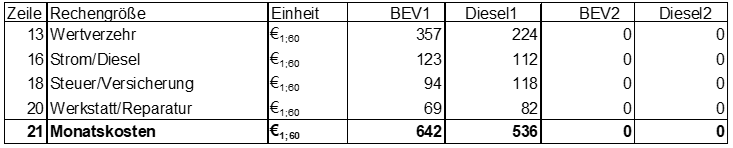

Steuer/Versicherung und Werkstatt/Reparatur

Das Unternehmen muss für seine Fahrzeuge Steuer und Versicherung bezahlen. Dazu kommen die Auszahlungen für

Werkstatt (Inspektionen) und

Reparaturen. Die Ausgangsdaten sind wieder der ADAC-Liste entnommen, müssen aber leider wieder korrigiert werden.

Steuer und

Versicherung sind zu Jahresanfang zu bezahlen. Also sind die Monatskosten laut ADAC (Zeile 17) umzurechnen, indem der Jahresbetrag wieder mit dem Wiedergewinnungsfaktor auf die Monate verteilt wird. Der Betrag wächst somit an (siehe Zeile 18 in Abb. 3).

Abb. 3: Steuer/Versicherung und Werkstatt/Reparatur

Abb. 3: Steuer/Versicherung und Werkstatt/Reparatur

Auch die Werkstattkosten sind vom ADAC nicht exakt abgebildet. Nach dem

Neukauf werden sie üblicherweise am Jahresende kommen. Auch sie werden in Zeile 20 in exakte Monatsbeträge umgerechnet

Summe der Kosten

Mit den oben

abgeleiteten Monatskosten erhalten wir folgende

Gesamtrechnung:

Abb. 4: Zusammenfassung der gesamten Monatskosten

Abb. 4: Zusammenfassung der gesamten Monatskosten

Für die

Beispielsdaten ergibt sich ein klarer Vorteil des Dieselfahrzeugs, der hauptsächlich auf den geringeren Kaufpreisen und relativ besseren Restwerten beruht. Diese beiden Positionen machen ca. die Hälfte der Gesamtkosten aus.

Und die Restwertannahme für das E-Auto war eher zu gut angesichts der kommenden technischen Sprünge und der Preissenkungen bei neuen E-Autos. Aber wenn viel gefahren wird und eine

eigene Lademöglichkeit existiert, kann sich die finanzielle Reihenfolge umdrehen.

Nicht berücksichtige Kriterien

Die obige Analyse fokussierte auf die

direkten finanziellen Konsequenzen. Aber es gibt darüberhinaus weitere Gesichtspunkte, die auch in die Gesamtentscheidung eingehen können/sollten. Zunächst ist der Zeitaspekt zu nennen. Wenn der Ladevorgang schneller oder langsamer als das Tanken ist, sollte die Zeitdifferenz bewertet werden.

Im

professionellen Umfeld können dabei schnell große Beträge anfallen, wenn z. B. 3 Mitarbeiter während der Arbeitszeit darauf warten müssen, dass die Batterie extern geladen werden muss. Dieser Punkt entfällt weitgehend, wenn die Batterieladung für die Hin- und Rückfahrt reicht und dann zuhause per Wallbox geladen werden kann.

Weitere Gesichtspunkte reichen von den

Geräuschvorteilen der E-Autos über das

verbesserte Image des Unternehmens bis hin zu verringerten CO

2 Emissionen. Diese qualitativen Kriterien können in die Analyse integriert werden, wenn die vom Autor vorgeschlagene Methode TCOplus (Total Cost of Ownership plus) angewendet wird (vgl. Hoberg (2021), S. 1 ff).

Schlussfolgerungen

Es sei wiederholt, dass der oben angestellte Vergleich nur dann zulässig ist, wenn die konkrete Anwendung berücksichtigt wurde. Die

Wirtschaftlichkeit wird von den Kosten der Aufladung geprägt. Wenn tagsüber mit eigener Solaranlage geladen werden kann, dann spricht Vieles für das E-Auto, insb. wenn keine Wartezeiten anfallen. Als grobe Regel können die folgenden anwendungsspezifischen Empfehlungen für Unternehmen gelten:

- Langstrecken (über 300km einfach) : Verbrenner

- Mittelstrecke (über 100 km einfach) ohne eigene Lademöglichkeit am Zielort: Verbrenner

- Mittelstrecke mit Lademöglichkeit am Zielort: E-Auto bzw. Hybrid, wenn manchmal längere Strecken gefahren werden müssen; aber Wirtschaftlichkeitsrechnung gegen Verbrenner notwendig.

- Kurzstrecke: E-Auto oder Verbrenner je nach Wirtschaftlichkeit

In Betrieben mit mehreren Fahrzeugen empfiehlt sich häufig eine

Mischstrategie. Aus heutiger Sicht mit eher wenigen E-Autos, aber zunehmend, weil sie schnell billiger werden und höhere Reichweiten erhalten und die Ladestruktur ausgebaut wird. Für seine Mitarbeiter kann das Unternehmen PV-Ladestationen aufbauen, so dass die Mitarbeiter ihre E-Autos steuerbegünstigt während des Arbeitstages laden können.

Im Zeitablauf können die E-Autos günstiger werden. Schon die zu erwartenden Preissenkungen bei den E-Autos in 2025 kann zu einem anderen Ergebnis führen. Die Unternehmen müssen also am Ball bleiben und die erarbeiteten Kalkulationen immer wieder auf den neuesten Stand bringen. Der Controller muss sich somit immer weiter in das Thema einarbeiten.

Quellen

- ADAC Autokosten Frühjahr/Sommer 2024, in: https://assets.adac. de/Autodaten bank/Autokosten/autokostenuebersicht_s-v.pdf

- Götze, U.: Investitionsrechnung, Modelle und Analyse zur Beurteilung von Investitionsvorhaben, 7. Auflage, Berlin/Heidelberg 2014.

- Hoberg, P. (2018): Einheiten in der Investitionsrechnung, in: Wisu, 47. Jg., 4/2018, S. 468-474

- Hoberg, P. (2020): Controllers Trickkiste: Die sichere Auswahl von finanzmathematischen Faktoren, in:https://www.controllingportal.de/Fachinfo/%20Investitionsrechnung/Controllers-Trickkiste-Die-sichere..., 8.5.2020.

- Hoberg, P. (2021): Von Total Cost of Ownership (TCO) zu TCOplus, in: https://www.controllingportal.de/Fachinfo/Investitionsrechnung/von-total-cost-of-ownership-tco-zu-tc... 18.5.21

- Ruhsert, K.: Die Reichweiten-Schwindler vom ADAC, in: https://derelektroauto schwindel.com/die-reichweiten-schwindler-vom-adac/?_thumbnail_id=7516

- Varnholt, N., Hoberg, P., Gerhards, R., Wilms, S., Lebefromm, U.: Operatives Controlling und Kostenrechnung – Betriebswirtschaftliche Grundlagen und Anwendung mit SAP S4/HANA, 3. Auflage, Berlin/Boston 2020.

- Varnholt, N., Hoberg, P., Wilms, S., Lebefromm, U.: Investitionsmanagement - Betriebswirtschaftliche Grundlagen und Umsetzung mit SAP®S/4HANA, Berlin/Boston 2023.

- Beispiel für Neupreise und Rabattermittlung: https://apl.de/neuwagen/citroen/berlingo-nfz/basis/

- Beispiel für Restwerte: https://www.bavariadirekt.de/fahrzeugdaten/kfz-suche/citroen/berlingo/

letzte Änderung P.D.P.H.

am 02.07.2025

Autor:

Dr. Peter Hoberg

|

Autor:in

|

Herr Prof. Dr. Peter Hoberg

Professor für Betriebswirtschaftslehre an der Hochschule Worms. Seine Lehrschwerpunkte sind Kosten- und Leistungsrechnung, Investitionsrechnung, Entscheidungstheorie, Produktions- und Kostentheorie und Controlling. Prof. Hoberg schreibt auf Controlling-Portal.de regelmäßig Fachartikel, vor allem zu Kosten- und Leistungsrechnung sowie zu Investitionsrechnung.

|

|

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>