Energie Südbayern GmbH

München

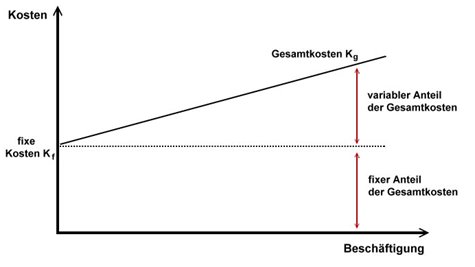

Beispiel: Die Produktionsmenge wird von 100 Stück auf 120 Stück erhöht. Der Materialeinsatz erhöht sich (variable Kosten), die Kosten für die Maschine (Abschreibungen) erhöhen sich dagegen nicht. Sie bleiben in einer bestimmten Zeitperiode konstant.Erhöhen sich die Kosten nicht mit jedem Stück zusätzlicher Ausbringungsmenge, sondern nur ab einer bestimmten Mehrmenge (z.B. alle 100 Stück), wird von sprungfixen Kosten gesprochen.

Beispiel: Die Produktionsmenge wird von 100 Stück auf 200 Stück erhöht. Die Maschine hat jedoch nur eine Kapazität von 120 Stück. Eine zweite Maschine muss angeschafft werden. Diese verursacht fixe Kosten in Form von Abschreibungen.Bei fixen Kosten verringern sich die Stückkosten mit Erhöhung der Ausbringungsmenge.

Beispiel:Im einfachsten Fall können Sie zur Beantwortung dieser Frage eine so genannte Wertetabelle erstellen. In der ersten Zeile tragen Sie Werte für die umgegrabenen m2 ein. Diese umgegrabenen m2 stellen den Output (Ausbringungsmenge, produzierte Menge) dar, der in Zukunft mit x bezeichnet wird. Die zweite Tabellenzeile enthält die Kosten für die Gartengeräte in Höhe von 200 €, die Ihnen unabhängig von den umgegrabenen m2 entstanden sind. Dies sind Ihre Fixkosten (Kf).

Sie haben einen 50 m2 großen Garten, der umgegraben werden muss. Ein Student erklärt sich bereit, Ihnen diese Arbeit für 10 €/m2 abzunehmen. Damit der Student vereinbarungsgemäß Anfang nächster Woche beginnen kann, müssen Sie zunächst 200 € für Gartengeräte ausgeben. Sie schließen nicht aus, dass der Student möglicherweise überhaupt nicht erscheint oder nach einigen umgegrabenen Quadratmetern erschöpft aufgibt. Deshalb möchten Sie im Voraus wissen, wie viele Kosten Ihnen in Abhängigkeit von der bearbeiteten Fläche entstehen.

| x | 0 | 10 | 20 | 30 | 40 | 50 |

| Kf | 200 | 200 | 200 | 200 | 200 | 200 |

| Kv | 0 | 100 | 200 | 300 | 400 | 500 |

| K | 200 | 300 | 400 | 500 | 600 | 700 |

K = Kf + KvDie variablen Kosten Kv lassen sich durch Multiplikation des vereinbarten Lohns pro m2 mit der umgegrabenen Fläche berechnen. Es gilt also:

Kv = kv * xWobei kv den Lohn/m2 darstellt. Nun lässt sich in der ersten Gleichung das Kv durch kv * x ersetzen:

K = Kf + kv * xDiese letzte Formel stellt die allgemeine Form einer Kostenfunktion dar, die den Zusammenhang zwischen der unabhängigen Variablen x und der abhängigen Variablen K darstellt. Bezogen auf unser Gartenbeispiel ergibt sich die folgende Kostenfunktion:

K = 200 + 10 * xWenn Sie nun wissen wollen, wie hoch Ihre Kosten bei 23 umgegrabenen m2 sind, so setzten Sie in die Gleichung für x die Zahl 23 ein und berechnen die zugehörigen Kosten. Für K ergibt sich der Wert 430 €. Sie können also anhand der Kostenfunktion die Kostenhöhe bei jeder beliebigen Outputmenge rechnerisch bestimmen.

|

letzte Änderung Alexander Wildt, Dipl. Volkswirt Friedrich Schnepf, Enrico Reimus am 05.04.2023 |

Nur registrierte Benutzer können Kommentare posten!

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten. Du hast Lust in einer Mannschaft zu arbeiten, für die partnerschaftliches Miteinander an erster Stelle steht? Mit Menschen, die genauso viel Freude an ihrer Arbeit haben wie du? Dann komm zu uns. Die Paul Bauder GmbH & Co. KG in Stuttgart ist seit über 160 Jahren inhabergeführt und Europas führen... Mehr Infos >>

Du hast Lust in einer Mannschaft zu arbeiten, für die partnerschaftliches Miteinander an erster Stelle steht? Mit Menschen, die genauso viel Freude an ihrer Arbeit haben wie du? Dann komm zu uns. Die Paul Bauder GmbH & Co. KG in Stuttgart ist seit über 160 Jahren inhabergeführt und Europas führen... Mehr Infos >>

für das Sachgebiet Finanz- und Rechnungswesen") Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH