Die

lokale Wettbewerbsfähigkeit hat sich zu einer

globalen Wettbewerbsfähigkeit verändert. Dank der enormen Verfügbarkeit von Informationen und dem hohen Leistungsniveau in der Logistik hat sich der weltweite

Wettbewerb deutlich verschärft. Unternehmen und Konsumenten agieren heute in einem nahezu grenzenlosen Markt, in dem nationale Grenzen stark an Bedeutung verloren haben.

Viele Unternehmen, insbesondere

mittelständische Betriebe in Deutschland, verfügen nicht über die notwendigen Methoden und IT-Lösungen, um eine

fundierte Datenbasis und

agile Führung zu gewährleisten. Dadurch fehlen ihnen

entscheidungssichere Antworten auf zentrale Fragen wie:

- Ist mein Unternehmen wettbewerbsfähig?

- Wie steht es um die globale Wettbewerbsfähigkeit?

- Ist mein Unternehmen krisenfest?

Dies erschwert nicht nur den

Erfolg, sondern beeinträchtigen auch das

Risikomanagement und die Fähigkeit zur

Krisenprävention erheblich.

Ein zentrales

Problem ist, dass Unternehmen über keine geeignete

standardisierte Geschäftsdatenbasis verfügen, aus der sich betriebswirtschaftlichen Ziele und notwendige

operative wie auch

strategische Maßnahmen entscheidungssicher ableiten lassen.

Diese

Kennzahlen sind aber entscheidend, um jederzeit eine fundierte Auswertung vorzunehmen und

operative, wie

strategische Maßnahmen zu initiieren. 99% der Kennzahlenanalyse-Tools haben nicht die Funktion einer Szenario-Bewertung, womit herausgefunden kann, was verändert sich bei einer Auslastungsreduzierung, bei internen und externen Veränderungen oder mit einem anderen Produktportfolio

Die Entwicklung der

effektiven Unternehmenssteuerung, immer mit der Basis eines quantifizierendem Unternehmenscontrollings gekoppelt, war lange Zeit von einem Widerspruch geprägt:

Während die Begriffe '

Controlling und

Unternehmens-controlling' in der Theorie und Praxis fest verankert waren, fehlte es in der Praxis häufig an adäquaten methodischen Grundlagen und befähigten Werkzeugen.

Auch die nicht nachvollziehbare Verwechslung des Unternehmenscontrolling mit der Funktion

Rechnungswesen hat einen großen Schaden für die Unternehmen verursacht.

Erst mit dem Aufkommen und Entwicklung des modernen

Leistungsmanagements vollzog sich ein längst überfälliger

Paradigmenwechsel, der die Unternehmenssteuerung revolutionierte und heute zu dem zentralen Element der modernen Unternehmensführung macht. Die grundsätzlichen in jedem Unternehmen notwendigen Erfolgsfunktionen ‚Unternehmenscontrolling‘ und ‚Unternehmensteuerung‘ wurden im neuen modernes Leistungsmanagement zu einer Leistungseinheit direkt gekoppelt!

Hier eine einfache Darstellung der Begriffs-Differenzierungen:

- Controlling: Ein Teilbereich der Unternehmenssteuerung, der sich mit der Überwachung gesteckter einfachen Zielparametern befasst. Ein Zusammenhang zur Leistungs- und Wettbewerbsfähigkeit des Unternehmens ist nicht vorhanden.

- Instrumente: Kennzahlen, Analysen, Berichte, etc.

- Unternehmenscontrolling: Ein weiterer Teilbereich des Controllings, der sich speziell auf die wirtschaftliche Steuerung konzentriert.

- Instrumente: Kennzahlen, Analysen, Berichte, etc.

- Modernes Leistungsmanagement: Die Transformation zum realen Unternehmenscontrolling, dem modernen Leistungsmanagement, die auf die dazu zwingend befähigten modernen Methoden und Technologien basiert und den Fokus auf die Messung und Verbesserung der Unternehmensleistung legt. Basiert auf der Zielvorgabe des Unternehmenscontrolling, nutzt aber die dazu befähigten Methoden, Leistungs- und Wettbewerbskennzahlen, sowie die bisher nicht verfügbaren IT-Werkzeuge.

- Instrument: Integratives Leistungstool

Es fehlt an einer klaren Differenzierung und Abgrenzung der Begrifflichkeiten.

Das neue moderne

Leistungsmanagement, mit der direkten Koppelung von Unternehmenscontrolling und

Unternehmenssteuerung zu einer

Leistungs- und Erfolgseinheit ist der Quantensprung in der erfolgreichen Führung von Unternehmen.

Es geht immer um die

transparente Analyse,

Umsetzung und

Kontrolle der Messung der Leistungsfähigkeit des Unternehmens, unter anderem durch ein effektive Auftrags-

Rentabilitätssystem und einer fundierten Wettbewerbsanalyse. Ein solches System erlaubt es erstmalig, jederzeit und zur jeder Unternehmenssituation zu ermitteln, wann das Unternehmen die Gewinnzone erreicht. Was lohnt sich und was lohnt sich nicht.

Dieser Punkt ist besonders wichtig, da das Leistungsmanagement durch die genannte Koppelung von Unternehmenscontrolling und -steuerung diese entscheidenden Informationen immer

zeitnah und

entscheidungssicher liefert.

Gründe und

wirtschaftliche Auswirkung durch ein

fehlendes Leistungsmanagement-System in den unternehmen sind z.B. folgende: Laut dem Statistischen Bundesamt stieg die Zahl der Unternehmensinsolvenzen in Deutschland im Jahr 2023 stark an. Allein im ersten Halbjahr 2023 meldeten 8.571 Unternehmen Insolvenz an, was einem Anstieg von etwa 16,2 % im Vergleich zum Vorjahreszeitraum entspricht. Die Auswirkungen der Insolvenz beträgt 48,3 Milliarden Euro bei durchschnittlich 100.000 Arbeitsplätze schon im Jahr 2023.

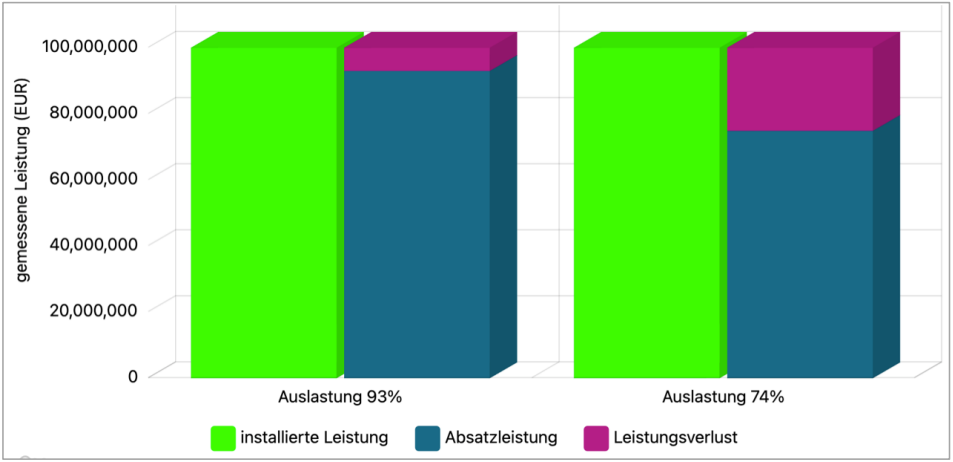

Bild 1: Auslastung der Unternehmen der Industrieleistung sinkt massiv

Bild 1: Auslastung der Unternehmen der Industrieleistung sinkt massiv

Die Ursache und Nichtbeachtung der Auslastung ist sicherlich eines der zentralen Gründe für

Insolvenzen, da so auch kein

Frühwarn- und Überwachungssystem real im Unternehmen vorhanden sein kann. Fehlt die Erfassung, Bewertung und Berücksichtigung der Auslastung gibt es kein reales Unternehmenscontrolling und effektiven Unternehmenssteuerung, Ein katastrophaler Fehler, wie aufgezeigt, mit gravierenden negativen Auswirkungen für die Unternehmen.

Es herrscht Nebel in vielen Unternehmen: Laut einer Studie des

Bundesverbandes der Unternehmensberater (BDU) haben etwa 25 % der Unternehmen in Deutschland keine ausreichende oder immer noch die alte fehlerhafte Kosten- und Leistungsrechnung implementiert. Dies bedeutet, dass viele Unternehmen ihre tatsächlichen Leistungsund Kostenstrukturen schon theoretisch nicht kennen können und keine genauen Zahlen darüber haben, welche Produkte oder Dienstleistungen rentabel sind, d.h. einen

Gewinn- oder Verlustbeitrag haben.

Was ist die Lösung des Problems und lässt sich dagegen vorbeugen?

Die

betriebliche gewinnoptimale Auslastung ist ein zentrales, aber oft vernachlässigtes Thema in vielen Unternehmen. Sowohl in der Theorie als auch in der Praxis wird dieser Aspekt nur selten umfassend diskutiert, obwohl er einen entscheidenden Einfluss auf die

Rentabilität eines Unternehmens hat.

Der Grund für diese

Vernachlässigung liegt häufig in einem Mangel an Bewusstsein darüber, wie hoch die Verlustleistung der Fertigung, also der

Differenzbetrag zwischen installierter Fertigungskapazität und Absatzleistung ist. Unternehmen, die ihre Auslastung nicht kennen oder nicht messen, verpassen wichtige Chancen zur Optimierung ihrer Prozesse und zur Steigerung ihrer Wettbewerbsfähigkeit. Dieser Text beleuchtet die Bedeutung der gewinnoptimalen Auslastung, die Probleme, die durch fehlende Datenerhebung entstehen, und zeigt auf, warum eine solide Datenbasis in modernen ERP-Systemen unverzichtbar ist.

Die gewinnoptimale Auslastung eines Unternehmens bezieht sich auf den Punkt, an dem alle installierte

Kapazitäten eines Betriebs genutzt werden, um den

höchstmöglichen Gewinn zu erzielen.

Diese

optimale Auslastung wird durch eine Balance zwischen den anfallenden Kosten und den erzielten Erlösen bestimmt. Eine zu

geringe Auslastung führt zu ungenutzten Kapazitäten und damit zu sinkender Rentabilität, während eine Überauslastung die Kosten stark ansteigen lassen kann, etwa durch Überstunden, zusätzlichen Materialeinsatz oder ineffiziente Abläufe. In der Realität fehlt vielen Entscheidern in den Unternehmen jedoch das Bewusstsein für diesen wichtigen Zusammenhang.

Bild 2: Auslastungsreduzierung mit direkt hoher Wirkung auf den ‚Leistungsverlust der Fertigung

Bild 2: Auslastungsreduzierung mit direkt hoher Wirkung auf den ‚Leistungsverlust der Fertigung

Was passiert bei einer Auslastungsreduzierung?

Wenn eine Fabrik durch z.B. eine

Nachfragereduzierung weniger produziert, bleiben die festen Kosten, wie Miete, Gehälter und Maschinen, gleich. Diese Kosten müssen durch die Absatzleistung in der Leistungsperiode gedeckt werden.

Der Unterschied zwischen den installierten Produktionskapazitäten und der tatsächlichen Absatzleistung der Fertigung in einer Periode bestimmt den Gemeinkostenfaktor ‚

Leistungsverlust der Fertigung‘.

Weniger Auslastung bedeutet also, dass jedes Produkt eigentlich erheblich teurer werden müsste, weil die

fixen Kosten auf weniger Erlöse verteilt werden müssen. Da Kunden höhere Preise oder Preissteigerungen oft nicht akzeptieren, führt eine geringere Auslastung und der daraus entstehende Leistungsverlust der Fertigung zu einem direkten Rückgang der

Umsatzrendite.

Ein weiterer zentral wichtiger Punkt, der oft übersehen wird, ist die fehlende Möglichkeit einer realen

Szenarien-Bewertung in Unternehmen ohne die Berücksichtigung der Auslastung über die Erfassung der Verlustleistung der Fertigung. Auch hierzu sind

ERP-Systeme mit der grundsätzlichen

Ziel- und

Aufgabenstellung ‚Rechnungswesen und Jahresabschluss‘ völlig ungeeignet. Studien zeigen, dass nur 25 % der mittelständischen Unternehmen in Deutschland systematisch Szenarien durchführen und deren Auswirkungen mit der zwingend notwendigen Güte analysieren.,

Eine der Hauptursachen für das mangelnde Bewusstsein über die gewinnoptimale Auslastung liegt in der dargestellten fehlenden oder

unzureichenden Datenerhebung durch ein fehlendes IT-System. In einer Untersuchung der Bitkom wurde festgestellt, dass rund 35 % der Unternehmen keine modernen Systeme zur Datenerhebung nutzen oder sich auf ERP-Systeme verlassen, die aber dazu schon theoretisch unmöglich keine Möglichkeit anbieten. Dies führt zu einer mangelhaften Grundlage für fundierte operativer und strategischer Entscheidungen.

Fehlerhafte oder

veraltete Daten haben unmittelbare Auswirkungen auf die Effizienz und Rentabilität eines Unternehmens. Wenn beispielsweise ungenaue Daten über die Produktionskapazitäten vorliegen, kann es dazu kommen, dass falsche Entscheidungen bezüglich der Annahme von Aufträgen oder der Personalplanung getroffen werden. Eine Studie von PwC ergab, dass Unternehmen, die auf veraltete Datenquellen zurückgreifen, in etwa 20 % der Fälle ineffiziente Entscheidungen treffen, die zu hohen Kosten und entgangenen Gewinnen führen. Die Voll-Auslastung der installierten

Wertschöpfungs-Kapazitäten ist immer die grundsätzliche Basis einer nachhaltigen Gewinnoptimierung.

Um dies zu erreichen, müssen Unternehmen die dazu befähigten Methoden und (BI)- IT-Werkzeuge zur Berücksichtigung des Kostentreibers ‚Auslastung‘ etablieren und kontinuierlich überwachen. Praktisch alle Leistungsfaktoren und Berechnungsgrößen verändern sich mit der Auslastung. Bei einer Auslastung von 74,9% werden die

Verwaltungskosten sicherlich gut übertroffen. Niemand käme auf die Idee z.B. die Verwaltungskosten nicht in der Kalkulation zu berücksichtigen. Warum wird der Verlustleistung der Fertigung bisher nicht mit eingerechnet? Bei einer Auslastung von 74,9% übertreffen diese Kosten die Verwaltungskosten der Fertigung.

Bei einer genauen Betrachtung

nicht nachvollziehbar.

Fazit:

- Der Leistungsfaktor ‚Auslastung‘ beeinflusst praktisch alle Leistungskennzahlen und Berechnungsgrößen des Unternehmens.

- Ohne Berücksichtigung der Auslastung mit Veränderung der ‚Verlustleistung der Fertigung‘ ist ein reales Unternehmenscontrolling nicht vorhanden.

- Ohne ein reales Unternehmenscontrolling verfügt das Unternehmen über keine wirkliche, aber zwingend notwendige, Unternehmenssteuerung.

- Das neue Leistungsmanagement verbindet das Unternehmenscontrolling und die Unternehmensteuerung zu einem effektiven agilen Leistungspaket; mit Berücksichtigung der Unternehmensauslastung.

- Ohne Berücksichtigung der Auslastung über den Gemeinkostenfaktor ‚Leistungsverlust der Fertigung‘ sind alle Kalkulationen grob ungenau und Produkte sind zu günstig kalkuliert im Vergleich zur tatsächlichen Kostensituation

- Das wichtige Frühwarn- und Überwachungssystem ohne die Erfassung des Hauptkostentreibers ‚Auslastung‘ unbrauchbar.

Zusammengefasst ist die gewinnoptimale Auslastung ein entscheidender Faktor für den

wirtschaftlichen Erfolg eines Unternehmens. Viele Unternehmen erkennen nicht, wie essenziell eine systematische Kapazitätsplanung mit dem Ziel der maximalen Auslastung ist. Jede Reduzierung der Auslastung hat unmittelbare Auswirkungen auf die Leistungsfähigkeit und Kennzahlen des Unternehmens und spielt daher eine zentrale Rolle im Unternehmenscontrolling.

Eine enge direkte

Verzahnung mit der Unternehmenssteuerung hebt das neue

moderne Leistungsmanagement auf ein neues Niveau und schafft die Grundlage für nachhaltigen Erfolg und Zukunft. Methoden und Unternehmenscontrolling- und Kalkulations-IT-Werkzeuge ohne Berücksichtigung des zentralen ‚Leistungsverlustes der Fertigung‘, bestimmt durch die Auslastung, müssen zeitnah durchkorrekte Lösungen ausgetauscht werden.

Dies gilt gerade besonders auch für die Hochschullehre, da auch hier oft noch die alte bisherige gefährliche

Kosten- und

Leistungsrechnung vorhanden ist. Die Hochschullehre und die Unternehmen stehen vor einer entscheidenden Herausforderung: Sie müssen endlich die Trägheit und die falsche Sicherheit der altbewährten, aber fehlerhaften Methoden überwinden. Die Realität und die Anforderungen der heutigen Zeit lassen es nicht länger zu, dass überholte Praktiken unreflektiert weitergeführt werden.

Bild 3: Unternehmen und viele Hochschulen müssen zeitnah reagieren!

Bild 3: Unternehmen und viele Hochschulen müssen zeitnah reagieren!

Die Verweigerung, diese Schwächen und groben Fehler zu erkennen und die notwendige Anpassung vorzunehmen, gefährdet nicht nur den Fortschritt, sondern den gesamten Erfolg in der Praxis. Es gibt keinen anderen Ausweg, als

radikal mit der

gefährlichen Vergangenheit zu brechen und den Weg für zukunftsweisende, praxisnahe Methoden zu ebnen, die wirklich den Anforderungen der modernen Arbeitswelt entsprechen.

Hier ein gutes Ausnahme-Beispiel:

Oliver Gaebe, Fachjournalist Wirtschaft: Dies klingt alles sehr ambitioniert. Was passiert, wenn Unternehmen ihre bisherigen Controlling- und Kalkulations-Instrumente weiterhin einsetzen und folglich nichts passiert?

Prof. Dr. Boehle: Ich muss es so harte sagen, wie es ist.

"Diese Unternehmen agieren mit den bisherigen Lösungen mit einem latenten Insolvenzrisiko."

Der Autor:

Felix Huebner

Felix Huebner, Master of Science im Bereich Finance und Investment an der ADG Business School. Berufliche Spezialisierung liegen in den Bereichen digitalisiertes Controlling, Kosten/Leistungsrechnung und Unternehmensbewertung. Sein Motto: "Rational, ökonomisch, innovativ, dynamisch, realistisch und gerade denken." Hübner ist Autor zweier Fachbücher beim Ibidem-Verlag in Stuttgart.

letzte Änderung R.

am 04.11.2024

Autor:

Felix Huebner

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>