Die

Inflationsrate ist eine wichtige Größe für Verbraucher und Unternehmen. Die

EZB hat einen Zielwert von 2% festgelegt. Im Dezember 2024 lag sie auf Basis vorläufiger Zahlen in Deutschland bei 2,6%. Die Werte in der EU sind etwas höher. Der Anstieg legt nahe, dass die Zinsen eigentlich erhöht werden müssten.

Aber die Inflationsrate spielt in vielen

wirtschaftlichen Bereichen eine wichtige Rolle. Nicht zuletzt bedeutet eine höhere Inflation kurz oder lang auch

höhere Zinssätze, was in der schwierigen Wirtschaftssituation die Finanzierungskosten der Verbraucher (z. B. für Immobilien, Solaranlagen, Autos usw.) und der Industrie erhöhen würde. Der

Controller muss mit einem höheren Zinssatz rechnen, so dass dann ggf.

Investitionen aufgeschoben und sogar unterlassen werden.

Die

allgemeine Inflationsrate stellt eine

Durchschnittsgröße dar. Sie wird ermittelt, indem die Preise für einen bestimmten repräsentativen Warenkorb regelmäßig ermittelt werden. Wenn aber z. B. Haushalte eine andere Struktur ihrer Warenkörbe aufweisen, kann die Inflationsrate wesentlich höhere oder niedrigere Werte annehmen. Insbesondere der scharfe Anstieg von Mieten gerade in Ballungsgebieten wirkt sich sehr negativ aus für diejenigen, die sich eine neue Wohnung suchen müssen. Steigerungen von 50% sind nicht selten. Auch im Supermarkt mussten die Verbraucher zusehen, wie einige Markenartikel über 50 % teurer wurden, in der Spitze sogar noch deutlich mehr.

Umgekehrt kann sich jemand mit einem günstigen Mietvertrag über einen viel geringeren Kaufkraftrückgang freuen, insb. dann, wenn er viele technische Geräte kauft, deren Preise häufig durch den technischen Fortschritt sinken. Die

individuell gültige Inflationsrate kann also anders aussehen.

Im Unternehmen müssen die Controller die

branchenspezifischen Inflationsraten beachten, sowohl auf der Input als auch auf der Outputseite. Sie müssen dann entscheiden, wie sich die Unternehmen anpassen sollen. Auf der Inputseite kann ggf. auf andere Materialien umgestellt, die weniger im Preis gestiegen sind. Auf der Absatzseite ist zu prüfen, inwieweit die Preissteigerungen der Inputseite – ev. sogar überproportional – weitergegeben werden können. Dazu ist eine intensive

Konkurrenzanalyse notwendig.

Anzeige

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung.

mehr >>

Höhe der Inflation

Erfreulicherweise lag die allgemeine Inflationsrate für das Gesamtjahr 2024 mit 2,2% deutlich niedriger als in den Vorjahren. Diese

verringerte Inflationsrate 2024 verleitete unseren Wirtschaftsminister Habeck Ende 2024 zu der Aussage, dass die Inflation zurückgehen würde und die Preise wieder sinken würden.

Die Fakten zur

Preisentwicklung sehen leider anders aus. Die Preise steigen ununterbrochen seit über 15 Jahren und insb. seit 2021.

Statista weist folgende Zahlen aus, wobei die prognostizierten Zahlen ab 2025 auf der Gemeinschaftsdiagnose der führenden Wirtschaftsinstitute beruhen:

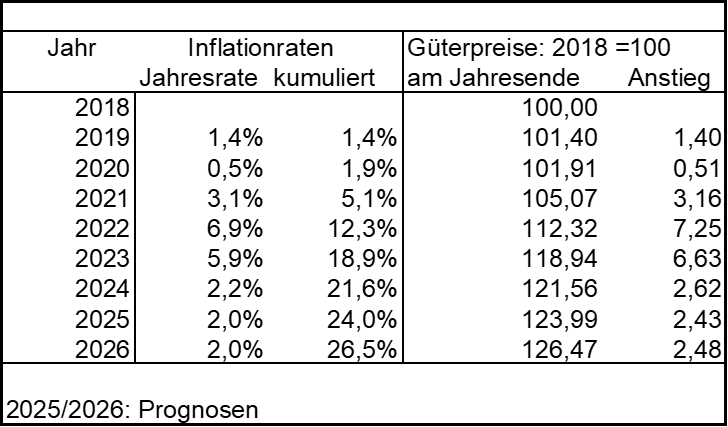

Abb. 1: Entwicklung der jährlichen Inflationsraten seit 2019 (auf Basis Statista)

Abb. 1: Entwicklung der jährlichen Inflationsraten seit 2019 (auf Basis Statista)

Die Inflationsraten der ersten Spalte basieren auf den Daten von Statista. In der zweiten Spalte sind dann die kumulierten Werte auf der Basis der Zahlen zum Jahresende 2018 (= 100) aufgeführt. Diese

kumulierten Prozentwerte sind von hoher Wichtigkeit, wenn es um die Einschätzung geht, ob z. B. die Lohnsteigerungen ausreichen, die Inflationswirkungen auszugleichen (vgl. Hoberg (2022a), S. 1 ff.).

Üblicherweise steigen erst die Preise und die Löhne ziehen erst später nach, weil es z. B. bestehende

Tarifverträge gibt. Erst die mehrjährige Analyse zeigt dann, ob die Arbeitnehmer insgesamt verloren haben oder nicht. Auch als Basis für die

Lohnverhandlungen sind die mehrjährigen Analysen der Änderungen unverzichtbar (vgl. Hoberg (2022b), S. 1 ff.). Für die Einschätzung der Kaufkraft müssten auch die Lohnnebenkosten, und dort insb. die stark steigenden Beiträge zur Sozialversicherung, berücksichtigt werden, was aber nicht Thema dieses Beitrag ist.

Um die weiteren Preissteigerungen auch bei geringeren – aber noch positiven - Inflationsraten besser zeigen zu können, wurden zusätzlich

absolute Werte in den letzten beiden Spalten berechnet. Zur leichteren Nachvollziehbarkeit wurde ein Warenkorb betrachtet, der per Ende 2018 einen Wert von 100 (indexiert) aufweisen möge. In der vorletzten Spalte sind dann die neuen Preise angegeben, die wegen der immer

positiven Inflationsrate permanent steigen. Von 2018 auf 2019 gab es eine Inflationsrate von 1,4%, so dass das Preisniveau auf 101,4 (zweite Zeile, vorletzte Spalte) gestiegen ist.

Das gilt auch für die absoluten Preissteigerungen in der

letzten Spalte, die insb. für die Jahre

2022 und 2023 hohe Werte zeigen. Die Reduktion der Inflationsrate – aber nicht der Preise - auf 2,2% in 2024 führt zu einer weiteren Steigerung um 2,62 € zum Jahresende 2024; also keinesfalls zu sinkenden Preisen, wie es Mitglieder der Regierung verkündet haben. Um die Tendenz erkennen zu können, müssen die aktuellen Inflationsraten mit denen der Vorperiode verglichen werden.

Gerade in Unternehmen müssen die Controller die kumulierten Wirkungen der Inflation berücksichtigen. Sie müssen ihren Vertrieb mit den passenden Zahlen unterstützen, um die

Notwendigkeit von Preiserhöhungen darzulegen. Ansonsten besteht die Gefahr, dass hohe Preissteigerungen der Inputfaktoren über mehrere Jahre nicht vollständig kompensiert werden, was die Gewinne der Unternehmen gefährden kann.

Fallunterscheidungen

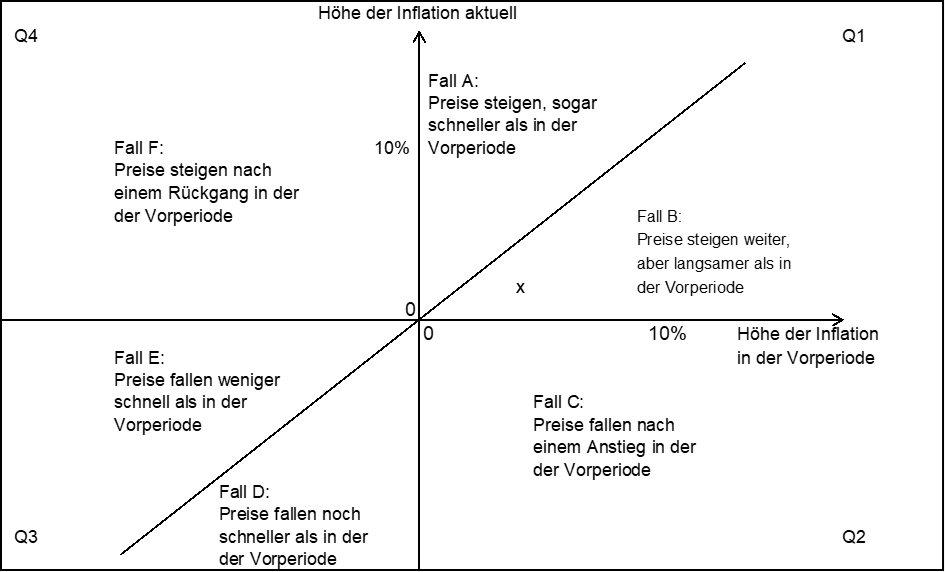

Um die

Preisentwicklungen deutlich machen zu können, wurde eine neue Darstellungsform entwickelt. In der folgenden Grafik (Abb. 2) sind in der Waagerechten (x-Achse) die Werte der Inflationsrate der Vorperiode angegeben, und in der Senkrechten die Werte der aktuellen Inflationsrate. Damit können nun die möglichen Fälle der Entwicklung der Inflationsraten dargestellt werden.

Im

ersten Quadranten Q1 ist der übliche Fall abgebildet, in dem die Inflationsraten der aktuellen Periode und die der vorhergehenden Periode positiv sind.

Fall 1:

Im

oberen Teil (oberhalb der Winkelhalbierenden) des ersten Quadranten Q1 ist die aktuelle jährliche Inflationsrate höher als die

Inflationsrate der Vorperiode. Das bedeutet, dass die Preissteigerung noch an Fahrt zugelegt hat. Die Inflation beschleunigt sich. Dies war in den Jahren 2020 bis 2022 der Fall. Die Inflationsrate in

2023 war mit 5,9% immer noch hoch, aber einen Prozentpunkt niedriger als in 2022. Das Wachstum der Inflationsrate ging also nur bis 2022.

Fall 2:

Im

unteren Teil (unterhalb der Winkelhalbierenden) des ersten Quadranten Q1 ist die aktuelle Inflationsrate niedriger als die Inflationsrate der Vorperiode. Das bedeutet, dass die Preissteigerungen zwar anhalten, aber nicht mehr so hoch sind. Die Inflation flacht ab.

2024 betrug sie 2,2% nach 5,9% im Vorjahr 2023. Die Preise sind also weiterhin gestiegen, aber nicht mehr so schnell. Ein solcher Fall ist in Abb. 2 mit einem "x" gekennzeichnet. Dies entspricht der aktuellen Situation.

Fall C

Fall C betrifft die Situation, dass die aktuelle Inflationsrate negativ ist, sie aber in der Vorperiode positiv war. Dies bedeutet, dass statt einer Geldentwertung (positive Inflationsrate) in der Vorperiode nun in der aktuellen Periode

deflatorische Tendenzen einsetzen. So würde es aussehen, wenn Habeck mit seinen angeblich fallenden Preisen Recht hätte.

Die

Fälle D und E in Q3 betreffen jeweils fallende Preise, sowohl in der Vorperiode als auch in der aktuellen Periode.

Fall D: Die Preise der jetzigen Periode fallen noch schneller als die in der vorhergehenden. Die Deflation verstärkt sich.

Fall E: Die Preise der jetzigen Periode fallen nicht mehr so schnell wie in der vorhergehenden. Die Deflation schwächt sich ab.

Fall F: Nach einem Rückgang in der Vorperiode steigen im vierten Quadranten Q4 die Preise wieder an.

Nur in den

Fällen C bis E kommt es zu sinkenden Preisen in der aktuellen Periode. In allen übrigen Fällen steigen die Preise. Ein kleiner Trost besteht in Fall B, weil die Preissteigerungen geringer sind als die in der Vorperiode.

Schlussbemerkung

Die

richtige Interpretation von Inflationsraten ist sehr wichtig für viele

wirtschaftliche Entscheidungen. Der Verbraucher spürt die Preiserhöhungen beim Einkauf und bei Finanzierungen. Unternehmen leiden unter steigenden Zinskosten. Die 2024er Inflation war zwar niedriger als in den Vorjahren, führte aber trotzdem zu weiteren Preiserhöhungen. Leider sind die monatlichen Inflationsraten in letzter Zeit wieder gestiegen, so dass die Notenbanken wenig Spielraum für weitere Zinssenkungen haben, wenn sie nicht wieder politisch überstimmt werden. Den Fall sinkender Preise werden wir wohl so bald nicht erleben.

Literatur

letzte Änderung P.D.P.H.

am 02.07.2025

Autor:

Prof. Dr. Peter Hoberg

|

Autor:in

|

Herr Prof. Dr. Peter Hoberg

Professor für Betriebswirtschaftslehre an der Hochschule Worms. Seine Lehrschwerpunkte sind Kosten- und Leistungsrechnung, Investitionsrechnung, Entscheidungstheorie, Produktions- und Kostentheorie und Controlling. Prof. Hoberg schreibt auf Controlling-Portal.de regelmäßig Fachartikel, vor allem zu Kosten- und Leistungsrechnung sowie zu Investitionsrechnung.

|

|

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>