Die

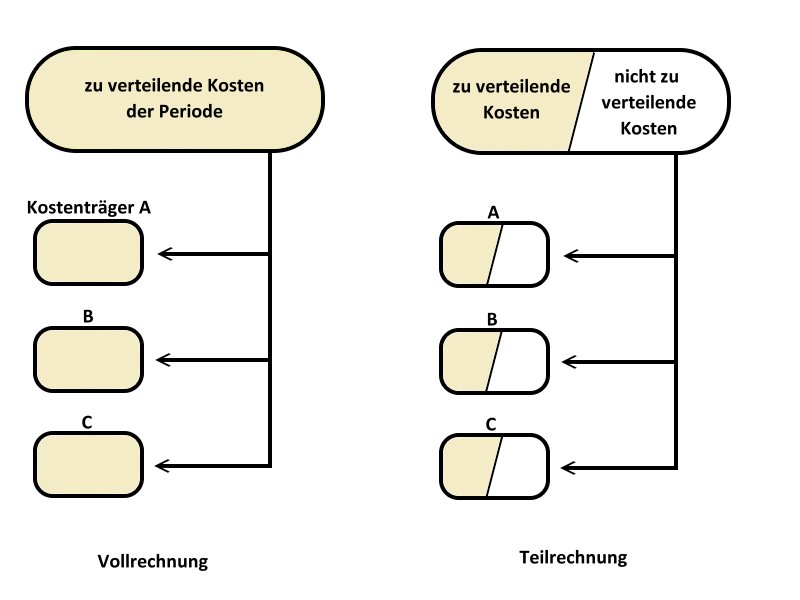

Vollkostenrechnung beschreibt ein System der

Kostenrechnung, bei der alle in der betrachteten Periode angefallenen Kosten auf die

Kostenträger verteilt werden. Sie unterscheidet sich damit von der

Teilkostenrechnung, bei der lediglich die direkt zurechenbaren Teile der Kosten (

Einzelkosten) den einzelnen Leistungseinheiten zugerechnet werden.

Auf eine

Umlage von nicht direkt zurechenbaren Kosten (

Gemeinkosten) wird in der Teilkostenrechnung verzichtet. Je nach Umfang der Kostenerfassung und -zuordnung wird daher unterschieden:

Abb. 1 in Anlehnung an Plinke/Reese, 2002, S. 52.

Abb. 1 in Anlehnung an Plinke/Reese, 2002, S. 52.

Anzeige

Kennzahlen-Guide für Controller:

Kennzahlen-Guide für Controller:

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Ebook oder Print mit 280 Seiten.

Preis:12,90 Euro Brutto bzw. 19,90 EUR für die Print-Ausgabe.

Mehr Infos >>

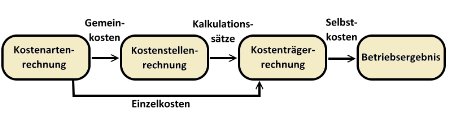

Bereiche der Vollkostenrechnung

Die traditionelle Vollkostenrechnung umfasst die

Kostenarten-,

Kostenstellen- und

Kostenträgerrechnung und führt schließlich zur

Ermittlung des

Betriebsergebnisses. So werden nacheinander erst die

Einzelkosten der Kostenträger erfasst und dann die Gemeinkosten mithilfe bestimmter Kalkulationssätze auf die Kostenträger verteilt und somit die Selbstkosten des Unternehmens für das Betriebsergebnis ermittelt.

Abb. 2, in Anlehnung an Schneck, 2005, S. 616.

Abb. 2, in Anlehnung an Schneck, 2005, S. 616.

Im Rahmen der

Kostenartenrechnung wird zunächst die Frage geklärt, welche Kosten in welcher Höhe überhaupt angefallen sind. Es handelt sich dabei um eine

Gesamtbetriebsrechnung, die die Grundlage für die weiteren Schritte der Kostenrechnung bildet und die benötigten Informationen für die Kostenstellenrechnung, Kalkulation und Betriebserfolgsrechnung liefert. Ihr fallen dabei die Aufgaben der Dokumentation zu, d.h. der belegmäßigen Erfassung aller im Betrieb zu verzeichnenden Güterverzehre, und der Gliederung, d.h. der Aufteilung nach Art der Kosten.

Die

Kostenartenrechnung erfasst nur die

primären Kosten, welche aus dem Verbrauch von Gütern entstanden sind, die extern, also vom Beschaffungsmarkt, bezogen wurden. Sekundäre Kosten, die beim Verbrauch selbsterstellter Güter anfallen, finden dagegen keine Berücksichtigung. Die primären Kostenarten können nach verschiedenen Kriterien gegliedert werden, wobei je nach Informationsbedarf und weiterführenden Anforderungen darauf aufbauender Rechnungen entschieden werden kann, welche Gliederung am sinnvollsten ist. Im Folgenden werden die wichtigsten Einteilungsmöglichkeiten aufgezeigt:

- Art der Produktionsfaktoren: Personalkosten, Sachkosten, Kapitalkosten o.ä.

- Betriebliche Funktion: Beschaffung, Lager, Fertigung, Verwaltung o.ä.

- Art der Verrechnung: Einzel- oder Gemeinkosten

- Art der Erfassung: aufwandsgleich oder kalkulatorisch

- Grad der Abhängigkeit: fix oder variabel

Kostenstellen sind Bereiche eines

Unternehmens, die funktional, organisatorisch und räumlich trennbar sind. Innerhalb der Kostenstellenrechnung als weiteren Bereich der Vollkostenrechnung werden nun die zuvor ermittelten Kosten auf die Betriebsbereiche verteilt, in denen sie entstanden sind. Man unterscheidet hierbei

drei Arten: Haupt-, Neben- und Hilfskostenstellen. Sie dient damit in erster Linie der Wirtschaftlichkeitsbeurteilung einzelner Unternehmenseinheiten und kann bei der Entscheidung des "make or buy" helfen. Außerdem werden die Zuschlags- und Verrechnungssätze für die folgende Kostenträgerrechnung bereitgestellt. Ein wichtiges Instrument bei dieser Rechnung ist der

Betriebsabrechnungsbogen (BAB). Er stellt tabellarisch die Kostenarten und Kostenstellen dar.

Der

Ablauf des Verfahrens umfasst die Verteilung der primären Gemeinkosten, d.h. die verursachungsgerechte Umlage auf die entsprechenden Kostenstellen sowie die Verteilung der sekundären Gemeinkosten von den Vorkosten- auf die Endkostenstellen. Daraus lassen sich dann die Kalkulationssätze ableiten, wobei als

Verteilungsmaßstab für die Beanspruchung der Einsatzfaktoren durch eine Kostenstelle bestimmte Schlüssel eingesetzt werden. Diese sorgen für eine proportional angemessene Aufteilung der Gemeinkosten auf die jeweilige Kostenstelle, wodurch dem Prinzip der Kostenüberwälzung Rechnung getragen wird. Bei der Arbeit mit dem BAB lassen sich drei Vorgehensverfahren unterscheiden:

Nach der grundlegenden Feststellung der entstandenen Kosten und der Zuordnung dieser auf die Kostenstellen folgt als abschließender Schritt der Vollkostenrechnung die

Kostenträgerrechnung (In der Regel sind Kostenträger die Güter, die in einem Unternehmen hergestellt werden). Es handelt sich dabei um eine

Objektrechnung, bei der sämtliche Periodenkosten mit allen erzeugten Objekten verrechnet werden. Die Kosten, die eine einzelne Einheit der Ausbringungsmenge trägt (die sog. Selbstkosten), werden ermittelt. Damit dient diese Rechnung vor allem der Preis- aber auch Beschaffungspolitik.

Es gibt

verschiedene Verfahren der

kalkulatorischen Ermittlung der Kosten der Trägereinheiten. Grob wird in das Divisions- sowie das Zuschlagsverfahren unterteilt, wobei eine wesentlich differenziertere Unterscheidung z.B. nach Zahl der Produkte oder Produktionsstufen möglich ist.

letzte Änderung Redaktion CP

am 21.02.2023

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten. Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

03.01.2011 10:52:39 - Gast

[ Zitieren | Name ]