Das

Working Capital Management kann als

Instrument bzw. ganzheitlicher Ansatz zur Verbesserung der

Liquidität und

Rentabilität eines Unternehmens eingesetzt werden. Hierbei wird durch die Optimierung der sogenannten

Financial Supply Chain, also der finanziellen Ströme eines Unternehmens, eine Reduzierung des

Working Capital (Nettoumlaufvermögens) angestrebt

.

Verbesserungspotenzial bietet sich hier primär in der Optimierung der Vorratsbestände und des Debitoren- und Kreditorenmanagements. Das

Working Capital Management basiert auf dem Konzept des

Cash Conversion Cycle. Dieses Konzept verdeutlicht die

Kapitalbindung im Laufe des Umsatzprozesses. Das in Vorräten, z.B. Rohstoffen, und Forderungen gebundene Kapital wird erst bei Bezahlung der produzierten Ware durch den Kunden wieder in liquide Mittel transformiert. Erst dann steht dem Unternehmen das Kapital wieder in Form von liquiden Mitteln, z.B. für Investitionen zur Verfügung.

Die Aufgabe des Working Capital Management besteht daher darin, bestimmte

Prozesse zu optimieren und dadurch die

Kapitalbindung zu reduzieren. Dies wird hier insbesondere durch die Erhöhung der Aussenstandstage der Verbindlichkeiten (Days Payables Outstanding – DPO) sowie der Reduktion der Dauer der Lagerhaltung (Days Inventory Outstanding – DIO) und der Zeitspanne der ausstehenden Forderungen (Days Sales Outstanding – DSO) angestrebt.

Anzeige

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung.

Preis 119,- EUR mehr >>

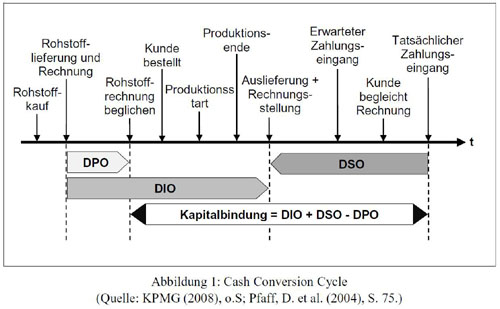

Die Kapitalbindung ergibt sich aus der Dauer der

Lagerhaltung addiert mit den Außenstandstagen der Forderungen abzüglich der Außenstandstage der Verbindlichkeiten. Die einzelnen

Prozesse haben also unmittelbaren Einfluss auf die Kapitalbindung. Aus der nachfolgenden Abbildung 1 ist die Kapitalbindung im Zeitverlauf beginnend beim Mitteleinsatz für den Kauf von Rohstoffen bis zum Mittelzufluss durch den Verkauf der fertigen Erzeugnisse dargestellt.

Zur

Analyse des Working Capital und einem Vergleich mit anderen Unternehmen bzw. im Zeitvergleich mit vergangenen Perioden sind verschiedene Kennzahlen notwendig. Nachfolgend werden die hier im Bereich der Lagerhaltung sowie des

Forderungen- und Verbindlichkeitenmanagements primär verwendeten Kennzahlen (1-3) und deren Berechnungsweise aufgeführt.

(1) Days Inventory Outstanding (DIO):

|

Lagerwert × 360

|

|

Netto Umsatzerlöse

|

(2) Days Sales Outstanding (DSO):

|

Durchschnittliche Forderungen aus L.u.L. × 360

|

|

Netto Umsatzerlöse

|

(3) Days Payable Outstanding (DPO):

|

Durchschnittliche Verbindlichkeiten aus L.u.L. × 360

|

|

Materialeinsatz + Fremdleistungen

|

Diese Kennzahlen bzw. die dazugehörigen Prozesse müssen vom

Finanz- und

Liquiditätscontrolling eines Unternehmens regelmäßig analysiert und kontrolliert werden. Definierte Zielwerte für die einzelnen Bereiche sind auf ihre Einhaltung bzw. den

Grad der Zielerreichung zu überprüfen. Hierzu kann z.B. ein standardisiertes Working-Capital-Berichtswesen (Working Capital Report) eingeführt werden.

Zur

Beeinflussung und

Optimierung der ermittelten Werte bieten sich zahlreiche Möglichkeiten. Im Bereich des Managements der Verbindlichkeiten (Purchase to Pay), also dem Zahlungsausgang, kann eine Verbesserung erreicht werden, indem der Zahlungszeitpunkt verlagert wird, also die Zahlungsfristen ausgereizt werden, wobei hier auch die entgangenen Skontoerträge zu berücksichtigen sind. Dies kann z.B. durch standardisierte Zahlungsläufe zu festgelegten Zeitpunkten (Zahlungstermine) erreicht werden. Weitere Optimierungsmöglichkeiten liegen z.B. in der bedarfsgerechten Lieferung, z.B. Just in Time, oder in der Einrichtung eines Konsignationslagers.

Im Bereich der Forderungen (

Order to Cash), also dem Zahlungseingang, wird ein möglichst frühzeitiger Eingang der liquiden Mittel angestrebt. Dies kann durch ein zielgerichtetes

Forderungsmanagement erreicht werden, insbesondere durch ein konsequentes

Mahnwesen, und diesbezüglich z.B. durch die Einbindung der Vertriebsabteilung in Bezug auf die Reduktion hoher Außenstände, durch Einführung von Grenzen hinsichtlich der

Bonität der

Debitoren und durch eine Fakturierung, die termingenau durchgeführt wird. Weitere Möglichkeiten bieten der Verkauf von Forderungen (

Factoring) oder die Gestaltung der Zahlungsbedingungen, also z.B. Anzahlungen oder Vorauskasse. Auch eine fristgerechte Lieferung, die Verringerung der Reklamationsquote der abgesetzten Produkte und eine Vermeidung von Fakturierungsfehlern können zur Verbesserung beitragen.

Zahlreiche Optimierungsmöglichkeiten bietet auch der Bereich des Lagermanagements (

Forecast to Fulfill). Hier wird eine möglichst

geringe Vorratsbestandshaltung anvisiert. Dadurch werden Lagerkosten reduziert bzw. Opportunitätskosten hinsichtlich des Kapitals, welches im Lagerbestand gebunden ist, minimiert. Als Verbesserungsmaßnahmen sind hier insbesondere die Verringerung der

Durchlaufzeiten, die Reduzierung der Sicherheitsbestände auf ein Mindestmaß und die Minimierung der

Ausschuss- bzw. der Fehlerquote zu nennen.

Auch eine Optimierung der

Ablauf- und Organisationsstrukturen im

Lager- und Produktionsbereich, also auch der Transportwege und Zwischenlager, sowie der Sortimentspolitik bieten Verbesserungspotenzial. Die Optimierung des gesamten Produktionsprozesses sowie der Ausfallrate von Maschinen und anderen technischen Geräten ist eine weitere Verbesserungsmaßnahme, die hier Anwendung finden kann.

Optimierungsmaßnahmen, insbesondere im Rahmen des

Forderungs- und Verbindlichkeitenmanagements, sind jedoch so zu gestalten, dass Geschäftsbeziehungen, insbesondere mit strategisch wichtigen Kunden und Lieferanten, nicht negativ beeinflusst bzw. zerstört werden.

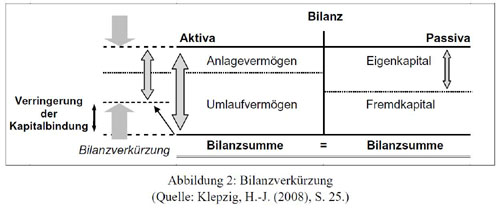

Durch konsequentes Working Capital Management kann eine Optimierung der

Bilanzstrukturen erzielt werden. Das Verhältnis von Eigen- und Fremdkapital verbessert sich im Zuge der Verringerung des im

Umlaufvermögen gebundenen Kapitals. Eine so herbeigeführte

Bilanzverkürzung hat, insbesondere im Hinblick auf die Eigenkapitalanforderungen durch die Baseler Abkommen, positive Auswirkungen auf die Finanzierungssituation eines Unternehmens bzw. die Bewertung (Rating) durch externe Kreditgeber.

Dies ist insbesondere auch für

mittelständisch geprägte

Unternehmen auf Grund der hier oft schwierigen Finanzierungssituation, bzw. der besonderen Berücksichtigung des Eigenkapitalanteils (Eigenkapitalquote) bei der Fremdkapitalvergabe durch Kreditinstitute, von Bedeutung. Die Auswirkungen einer solchen Bilanzverkürzung, also der Reduzierung des im Umlaufvermögen gebundenen Kapitals, werden in der nachfolgend dargestellten Abbildung 2 verdeutlicht.

Working Capital Management bietet Unternehmen, auch bei lediglich partieller Umsetzung, wie z.B. in kleineren Unternehmen, umfangreiches Optimierungspotenzial: zusätzliche Liquidität, eine Erhöhung der Rentabilität und, durch die Bilanzverkürzung und -optimierung, auch eine Verbesserung der Finanzierungssituation sowie der

Bewertung (Rating) durch externe Kapitalgeber.

Dieser Fachbeitrag stammt aus dem Buch "Aus der Krise steuern – Differenziertes Finanz- und Liquiditätscontrolling für mittelständische Automobilzulieferer" von Thorsten Steffens, erschienen Oktober 2009 im Tectum Wissenschaftsverlag, Marburg (s. Literaturhinweise).

letzte Änderung Thorsten Steffens Dipl.-Kfm. (FH)

am 11.08.2023

Bild:

Thorsten Steffens

|

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

für das Sachgebiet Finanz- und Rechnungswesen") Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

Das Max-Planck-Institut für biologische Kybernetik in Tübingen forscht an der Aufklärung von kognitiven Prozessen auf experimentellem, theoretischem und methodischem Gebiet und ist eines der Max-Planck-Institute der Max-Planck-Gesellschaft. Zum 1. Oktober 2025 suchen wir in unbefristeter Anstellu... Mehr Infos >>

") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

für den Bereich „Finanzmanagement und Controlling“") Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. ... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

07.03.2012 11:54:27 - Gast

[ Zitieren | Name ]