Das Controlling hat sich in mittelständischen Unternehmen als Planungs- und Steuerungsinstrument durchgesetzt. Strategische Aspekte kommen jedoch häufig zu kurz. So das zentrale Ergebnis einer vom Deloitte Mittelstandsinstitut an der Universität Bamberg durchgeführten schriftlichen Befragung von 63 mittelständischen Unternehmen zum Thema „Unternehmensführung und Controlling im Mittelstand – Einflüsse von Unternehmensgröße und Leitungsstruktur“ (Erhebungszeitraum Mai bis Juli 2008).

Das Controlling hat sich in mittelständischen Unternehmen als Planungs- und Steuerungsinstrument durchgesetzt. Strategische Aspekte kommen jedoch häufig zu kurz. So das zentrale Ergebnis einer vom Deloitte Mittelstandsinstitut an der Universität Bamberg durchgeführten schriftlichen Befragung von 63 mittelständischen Unternehmen zum Thema „Unternehmensführung und Controlling im Mittelstand – Einflüsse von Unternehmensgröße und Leitungsstruktur“ (Erhebungszeitraum Mai bis Juli 2008).

Univ.-Professor Dr. Dr. habil. Wolfgang Becker, Ordinarius für Betriebswirtschaftslehre, Inhaber des Lehrstuhls für Unternehmensführung & Controlling und Direktor des Deloitte Mittelstandsinstituts, sieht bisherige Forschungsergebnisse durch die vorliegende Untersuchung bestätigt: „Das

Controlling hat in den letzten Jahren für mittelständische Unternehmen immer stärker

an Bedeutung gewonnen. Dies ist nicht nur auf gestiegene externe Anforderungen, vornehmlich durch Finanzinstitute, zurückzuführen. Auch mittelständische Eigentümer und Manager haben erkannt, dass dem Controlling eine

entscheidende Bedeutung bei der zukunftsorientierten Ausrichtung des Unternehmens zukommt.

Auch wenn die vorliegende Untersuchung gezeigt hat, dass immer mehr mittelständische Unternehmen dem Thema Controlling

höchste Priorität beimessen, schlägt sich dies auf der Implementierungsseite bisher nur in eher operativ geprägten Themen wie dem

Berichtswesen oder der Kostenrechnung nieder. Die strategische Bedeutung des Controlling, welche sich letztendlich in der wertorientierten Ausrichtung und Steuerung des gesamten Unternehmens äußert, ist nur selten wahrnehmbar. An dieser Stelle sollten mittelständische Unternehmen in Zukunft versuchen, ihre eigenen Stärken – Flexibilität, Schnelligkeit, kurze Entscheidungswege – mit ausgewählten Aspekten des

strategischen Controlling zu verbinden, um eine Verbesserung der Entscheidungsqualität im Sinne eines besseren Ausgleichs von Intuition und Rationalität zu erreichen.“

Anzeige

Neben aktuellen Fach- und Arbeitsmarkt-Trends für Controller und neu eingegangene Fachbeiträge, informieren wir Sie über interessante Veranstaltungen und stellen Ihnen einzelne Software- Produkte im Detail vor. Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Dipl.-Kfm. Patrick Ulrich, Co-Autor der Studie, stellt fest: „Die befragten Unternehmen weisen dem Controlling insbesondere

Steuerungs- und Beratungsfunktionen zu. Controller werden in diesen Unternehmen nicht mehr nur als reine Kontrolleure oder Zahlenknechte interpretiert. Während Aspekte wie das

Berichtswesen und das Ergebniscontrolling in den meisten Unternehmen bereits implementiert sind, werden

strategisch orientierte Controllingaspekte wie beispielsweise Management-Informationssysteme, Prognosen, Wertorientierte Unternehmenssteuerung und Projektcontrolling kaum beachtet.“

„Die vorliegende Studie zeigt deutliche

Größen- und Leitungsabhängigkeiten. Während managergeführte Unternehmen dem Controlling durchgängig eine hohe Bedeutung beimessen, übernehmen in eigentümergeführten Unternehmen immer noch recht häufig die Gesellschafter sowohl die Leitungs- als auch die Kontrollfunktionen. Auch sind Elemente des strategischen Controlling nur in managergeführten mittelständischen Unternehmen deutlich wahrnehmbar. In Bezug auf die Unternehmensgröße gilt die Regel:

je größer das Unternehmen, desto stärker die Institutionalisierung des Controlling und desto moderner die Interpretation seiner Funktionen“, weiß Dipl.-Kffr. Michaela Staffel, ebenfalls Co-Autorin der Studie.

Untersucht wurden in der aktuellen Studie folgende Themenbereiche:

- Führungsstil und Führungsstruktur;

- Verständnis des Controlling;

- Implementierungsstand des Controlling;

- Absolventen mit den Schwerpunkten Controlling, Finance & Accounting;

- Überprüfung von Hypothesen.

Studiendesign:

Die Studie hat vornehmlich quantitativ-schließende Elemente und dient dazu, vorab gebildete Hypothesen über den Einfluss von Unternehmensgröße und Leitungsstruktur auf Unternehmensführung und Controlling im Mittelstand zu untersuchen. Für die schriftliche Befragung wurden standardisierte Fragebögen mit überwiegend geschlossenen Fragen genutzt. Insgesamt wurden 430 Fragebögen an Mitglieder des Vorstands/der Geschäftsführung sowie an Führungskräfte aus Controlling, Finanzen und Rechnungswesen mittelständischer Unternehmen aus Baden-Württemberg, Bayern und Sachsen versendet. Letztendlich lagen 63 Antworten zur Auswertung vor, was einer Rücklaufquote von 14,7 Prozent entspricht.

Ausgewählte Ergebnisse:

- Die Eigentümerinteressen, die Fundierung der Unternehmensführung und das Controlling sind die wichtigsten Einflussfaktoren, welche die Befragungsteilnehmer bei der Führung ihres Unternehmens berücksichtigen.

- Gewissenhaftigkeit und Offenheit sind die am stärksten ausgeprägten Führungseigenschaften der Befragungsteilnehmer.

- Die befragten Entscheidungsträger pflegen einer eher kooperativen Führungsstil.

- In den befragten Unternehmen wird Controlling hauptsächlich mit Steuerungs- und Beratungsfunktionen verbunden.

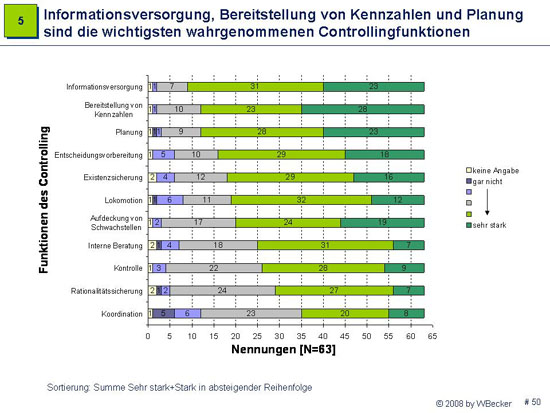

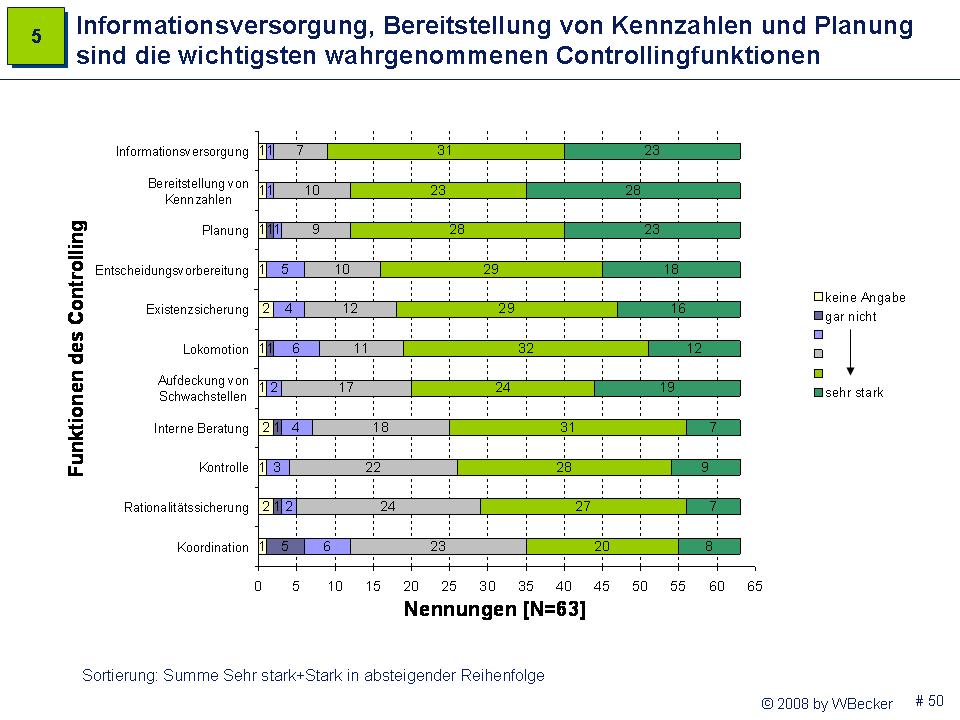

- Informationsversorgung, Bereitstellung von Kennzahlen und Planung sind die wichtigsten wahrgenommenen Controllingfunktionen.

- Aufgabenträger des Controlling sind hauptsächlich Controller, Führungskräfte ab der zweiten Ebene und Controlling-Abteilungen.

- Die wichtigsten Controlling-Aufgaben sind Berichtswesen, Planung und Beratung der Unternehmensführung.

- Die höchste Nutzungsintensität weisen die Controlling-Aufgaben Ergebniscontrolling, Berichtswesen und Kostenrechnung auf. Die niedrigste Nutzungsintensität kann für Verhaltenssteuerung, Projektcontrolling und Strategische Analyse konstatiert werden.

- Nur ein Viertel der befragten Unternehmen weisen offene Stellen in Controlling, Finanzen und Rechnungswesen auf. Potentielle Arbeitgeber stellen an Bewerber vor allem Anforderungen in den Bereichen Persönlichkeit und Fachkenntnisse.

- Neben Anreizsystemen und Aspekten der Rechnungslegung werden vor allem die Bereiche Transparenz und Anforderungen von Börsen von Eigentümern als weniger wichtig erachtet als von Managern.

- Die Wichtigkeit von Anreizsystemen, Controlling und Rechnungslegung wird in Kleinstunternehmen als geringer eingeschätzt. Neben der Rechnungslegung spielen die Anforderungen von Banken in den großen Unternehmen eine untergeordnete Rolle.

- Bei Kleinstunternehmen und bei Großunternehmen sind die Fundierung der Unternehmensführung und die Eigentümerinteressen am wichtigsten. Großunternehmen schätzen zudem die Kontrolle und Kleinstunternehmen die Anforderungen der Banken als wichtiger ein als die Referenzgruppe.

Quelle:

Deloitte Mittelstandsinstitut an der Universitaet Bamberg

letzte Änderung

am 07.02.2022

Bild:

Deloitte Mittelstandsinstitut an der Universitaet Bamberg

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>