Die Umsetzung von

ESG-Reporting gemäß

CSRD (Corporate Sustainability Reporting Directive) oder EU-Taxonomie erfordert, dass Controller:innen eine Vielzahl an

ESG-Daten systematisch erfassen, prüfen und berichten. Oft ist es das erste Mal, dass diese speziellen Daten in einem Bericht erfasst werden. Damit das CSRD-Reporting robust und auditfähig ist, bedarf es einer Reihe an Vorarbeiten, von der Identifikation relevanter Datenquellen bis zur standardisierten

Kennzahlendefinition.

Dieser

Leitfaden zeigt, wie ESG-Verantwortliche im Controlling von Grund auf ein robustes und nachvollziehbares ESG-Reporting nach den Vorgaben von CSRD oder

EU-Taxonomie erstellen.

CSRD-Reporting – Datenvielfalt als Herausforderung und Chance

Die Anforderungen der CSRD bringen für viele Unternehmen in den nächsten Jahren grundlegende Veränderungen im Umgang mit

ESG-Daten mit sich. Im Gegensatz zu bisherigen Berichtsformaten erfordert das CSRD-Reporting die Integration von Daten aus verschiedensten Unternehmensbereichen. Für Controller:innen besteht die Herausforderung darin, diese ESG-Daten mithilfe einer soliden

Data-Governance-Struktur zu verarbeiten und sie in einen auditierbaren Bericht zu überführen.

Gleichzeitig bietet die wachsende

Datenvielfalt aber auch

Chancen. Die Integration und Analyse der ESG-Daten ermöglichen es Unternehmen, neue

strategische Erkenntnisse zu gewinnen, die

Nachhaltigkeitsleistung transparenter darzustellen und potenzielle Effizienzgewinne zu realisieren. So kann das CSRD-Reporting nicht nur als Pflicht, sondern auch als Chance zur Optimierung und Weiterentwicklung der

Unternehmensstrategie genutzt werden.

Anzeige

eBook: Controlling mit Chat GPT

Dieses Buch zeigt praxisnah, wie Sie

ChatGPT effektiv in Ihren Controlling-Alltag integrieren können. Von der Erstellung intelligenter Prompts bis hin zur

Automatisierung von Controlling-Prozessen – Sie erhalten das Wissen und die Werkzeuge, um Ihre Arbeit auf das nächste Level zu heben.

Jetzt hier für 9,99 EUR downloaden >>

Die wachsende Komplexität der ESG-Berichterstattung

Bisher basierte ESG-Reporting oft entweder auf

manuellen Prozessen, einer Sammlung an Excel-Tabellen oder isolierten Datenquellen. Die CSRD fordert von Unternehmen jedoch auditierbare ESG-Informationen. Daten aus den Bereichen Umwelt, Soziales und Unternehmensführung fließen im CSRD-Reporting zusammen und zeichnen, gemeinsam mit der EU-Taxonomie, ein ganzheitliches Nachhaltigkeitsbild. Die umfassende Komplexität der ESG-Berichterstattung wird ohne umfassendes und nachvollziehbares Datenmanagement zu einer unlösbaren Aufgabe.

Die Frage lautet also: Wie lassen sich diese verschiedenen Datenquellen effizient verwalten und in ein konsistentes, und auditierbares CSRD-Reporting überführen?

Risiken einer unzureichenden Datenstruktur

Ohne klare

Vorgaben und

standardisierte Prozesse ist es schwierig, Daten aus unterschiedlichen Quellen zu einem einheitlichen CSRD-Bericht zu vereinen. Fehlt eine konsistente Data-Governance im ESG-Reporting, besteht die Gefahr von ungenauen oder falschen Kennzahlen.

Dies bringt erhebliche

Risiken mit sich: von der Beanstandung im Audit über Klagen durch Wettbewerber bis hin zum

Greenwashing-Vorwurf durch NGOs. Controller:innen müssen sich daher stets fragen:

- "Wie stellen wir sicher, dass unsere ESG-Daten aus allen Abteilungen vollständig und korrekt sind?"

- "Welche Konsequenzen drohen, wenn die Daten unzureichend strukturiert und nicht nachvollziehbar dokumentiert werden?"

Inkonsistente oder

mangelhafte Daten gefährden nicht nur die Verlässlichkeit des Berichts, sondern führen im schlimmsten Fall zu Compliance-Verstößen, Strafzahlungen und einem Reputationsverlust aufgrund mangelnder Transparenz.

Datenprodukte als Grundlage für effektives CSRD-Reporting

Strukturierte Definition

Ein

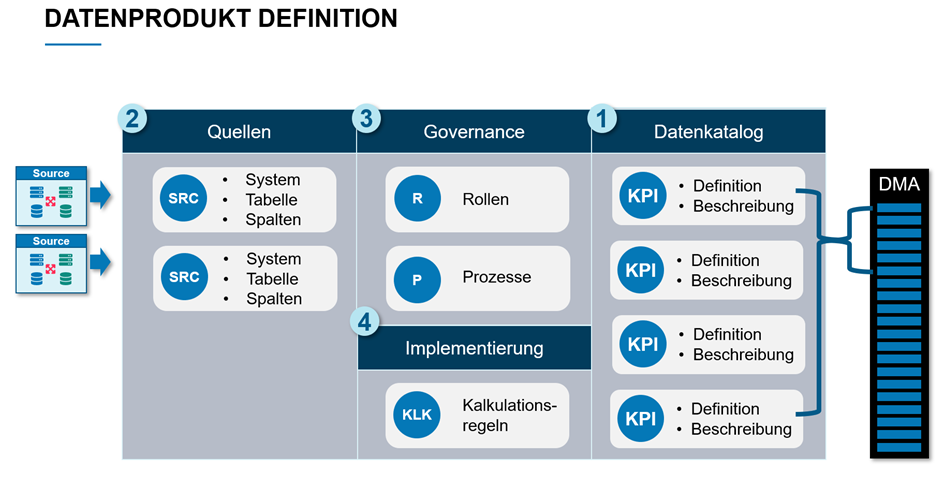

strukturiertes Datenprodukt ist der Schlüssel, um ein Datenchaos während der Nachhaltigkeitsberichterstattung – mit all seinen negativen Folgen für den CSRD-Report – zu vermeiden. Ein Datenprodukt beschreibt, wie eine zusammenhängende Menge an Kennzahlen ihren Weg durch das Unternehmen nimmt – von der Datenquelle bis zum fertigen KPI (siehe Abbildung 1) . Wesentliche Elemente eines Datenprodukts sind:

- Datenkatalog: Welche KPIs werden bereitgestellt?

- Quellen: Woher beziehen die KPIs ihre Daten?

- Governance: Welche Rollen und Prozesse sind notwendig?

- Implementierung: Wie werden die KPIs konkret berechnet?

Abbildung 1: Die wesentlichen Schritte zur Definition von Datenprodukten

Voraussetzung: Doppelte Wesentlichkeitsanalyse

Abbildung 1: Die wesentlichen Schritte zur Definition von Datenprodukten

Voraussetzung: Doppelte Wesentlichkeitsanalyse

Die

Definition eines Datenprodukts baut auf den Ergebnissen der „doppelten Wesentlichkeitsanalyse“ (Double Materiality Assessment, DMA) auf. In der DMA identifiziert ein Unternehmen die relevanten Themen aus finanziellen, sozialen und auch ökologischen Gesichtspunkten. Jedes

Datenprodukt definiert und strukturiert jene KPIs, ESG-Datenpunkte genannt, welche direkt auf die als wesentlich erkannten Nachhaltigkeitsthemen ausgerichtet sind.

Vereinfachung durch Unterteilung

Datenprodukte helfen, die Menge an

KPIs (Datenpunkten) in überschaubare Teile zu gliedern, welche auf die einzelnen Verantwortungsbereiche im Unternehmen aufgeteilt werden können. Datenprodukte vereinfachen damit das Datenmanagement im CSRD-Reporting erheblich.

Einführung eines datenbasierten Governance-Ansatzes

Datenprodukt als Rückgrat

Die Einführung von Datenprodukten bildet das Rückgrat eines datenbasierten Governance-Ansatzes im CSRD-Reporting. Die

EFRAG Liste der Datenpunkte liefert eine klar vorgegebene Struktur der KPIs, aus der sich die Datenprodukte in einem einfachen Prozess aufbauen lassen. Damit wird die datenbasierte Governance zu einem Vorgehensmodell, wie das Datenmanagement im CSRD-Reporting umgesetzt werden kann.

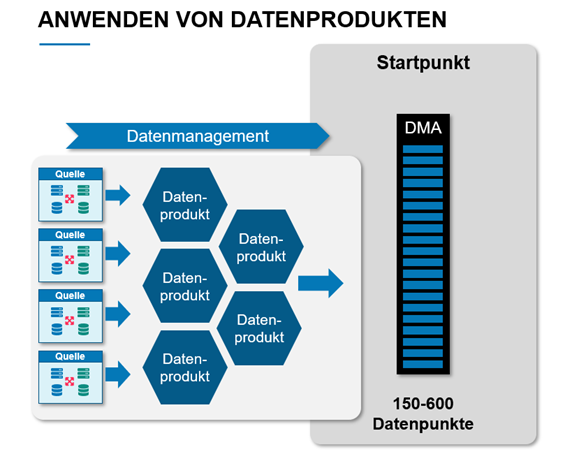

Den ersten Entwurf erstellen

Im ersten Schritt reduziert man die Liste der Datenpunkte auf jene, die nach der

Doppelten Wesentlichkeitsanalyse (DMA) als wesentlich erkannt worden sind (siehe Abbildung 2). Für jeden einzelnen Datenpunkt identifiziert man nun

- aus welchen Quellen die Daten stammen,

- wer im Unternehmen welche Verantwortung für die Daten trägt und

- mit welchen Prozessen die Daten gesammelt werden sollen.

Daraus entsteht der erste Entwurf des Datenkatalogs, der nun nach KPIs mit gleichen Eigenschaften gruppiert werden kann. Solche Eigenschaften können die

EFRAG Kategorien, die betroffenen Abteilungen oder Datenklassen sein. Im Idealfall entstehen Gruppen, wo die betroffenen Daten ihre Verantwortlichkeiten, Prozesse und Themenbereiche gemeinsam haben.

Abbildung 2: Auswahl der zur DMA passenden Datenprodukte

Den richtigen Personen zuordnen

Abbildung 2: Auswahl der zur DMA passenden Datenprodukte

Den richtigen Personen zuordnen

Dieser

erste Entwurf der

Datenprodukte kann nun an die jeweils verantwortlichen Personen im Unternehmen zugewiesen werden. In deren Aufgabenbereich fällt die Ausarbeitung der Details wie Rollen- und Prozessdefinition, Festlegung der Lineage (Datenquellen) und der exakten Definition der Berechnung.

Datenprodukte implementieren

Sind die Datenprodukte ausdefiniert, kann an die Implementierung angegangen werden. Eine Datenplattform empfiehlt sich dabei als zentrale Drehscheibe für die Sammlung und Aufbereitung, jedoch müssen nicht notwendigerweise alle Schritte im vollen Umfang automatisiert werden. Gerade zu Beginn eines

CRSD-Reporting-Projekts können Daten auch per CSV-Export / Excel gesammelt werden. Wichtig ist dabei, dass die Definitionen des Datenproduktes eingehalten werden.

Das Ergebnis: Datenqualität

Dieses Vorgehen ermöglicht es Unternehmen, die Daten immer nachvollziehbar und konsistent zu sammeln. In Kombination mit einer Datenplattform für die Verarbeitung der Rohdaten und einer

Reporting-Plattform entsteht ein

auditierbares System für die Berichtserstellung nach CSRD und EU-Taxonomie, das mit manuellen Teilprozessen startet und später zu einem vollautomatisierbaren ESG-Berichtswesen ausgebaut werden kann.

Einfache Alternativen sind nicht immer ausreichend

Simpel ist nicht immer besser

Viele Unternehmen starten mit einem simplen Ansatz und setzen auf

isolierte Lösungen, um ESG-Daten zu sammeln und zu verwalten. Dies geschieht dann oft über eine manuelle Erfassung und Excel-Tabellen für die KPI-Berechnung. Einfache CSRD-Reporting-Tools bieten zwar eine minimale Funktion für die Report-Erstellung, aber keine Unterstützung bei der Ableitung der KPIs aus den Quelldaten. Fehlt diesen Ansätzen eine vereinheitlichende Data-Governance, führt dies leicht dazu, dass individuelle Abteilungen ihre Daten unabhängig voneinander verwalten.

Schnelle Lösungen führen langfristig zu Risiken

Manuelle Eingaben und isolierte Systeme führen fast zwangsläufig zu

erschwerter Nachvollziehbarkeit der Daten und zu Inkonsistenzen in der KPIs über das Unternehmen hinweg. Dezentral gemanagte Prozesse stoßen schnell an ihre Grenzen, besonders wenn Unternehmen mit einer wachsenden Datenmenge und den immer komplexer werdenden Anforderungen der CSRD konfrontiert sind. Die geringe Skalierbarkeit von

Excel-Datenblättern und manuellen Systemen macht es schwierig, steigenden Anforderungen gerecht zu werden.

Zusätzlich fehlt es ohne eine zentrale Plattform oder klare Data-Governance-Strukturen an den notwendigen Standards, um die

Datenqualität langfristig zu

sichern. Diese eingeschränkte Transparenz führt zu Unsicherheiten und erhöht das Risiko von Fehlern oder Unstimmigkeiten.

Die Lösung liegt also nicht in einem "Weiter so", sondern in der Einführung eines

integrierten,

datenproduktbasierten Modells, das die Herausforderungen der CSRD systematisch adressiert und nachhaltige Ergebnisse liefert.

Data Governance & Datenprodukte als Herzstück des CSRD-Reportings

Die Kombination aus Data Governance und zentralen Datenprodukten bildet die Grundlage für ein effektives und transparentes CSRD-Reporting. Beide Elemente greifen nahtlos ineinander und ermöglichen Unternehmen, ihre

ESG-Berichterstattung effizient, präzise und zukunftssicher zu gestalten.

Datenprodukte strukturieren ESG-Daten nach den Kriterien der DMA. So werden nur die Themen berücksichtigt, die für das Unternehmen wirklich relevant sind. Das Datenprodukt wird durch diese Schritte zu einer

klaren Vorgabe für die

Strukturen und Prozesse, die bei der Berichterstattung nach CSRD und EU-Taxonomie notwendig sind. Die so definierte Data Governance im ESG Reporting stellt Konsistenz und Korrektheit sicher, sie garantiert damit eine Auditierbarkeit der jährlich wiederkehrenden ESG-Berichte.

Der Mehrwert eines strukturierten ESG-Reportings

Ein gut strukturiertes ESG-Reporting nach den Vorgaben der CSRD bietet für

Controller nicht nur die Erfüllung

regulatorischer Anforderungen, sondern auch eine Reihe von strategischen Vorteilen, die weit über die reine Compliance hinausgehen.

Risikominimierung

Ein standardisiertes und strukturiertes ESG-Reporting reduziert das Risiko von fehlerhaften oder unvollständigen Daten erheblich. Dadurch wird das Unternehmen vor Compliance-Verstößen und möglichen

Reputationsschäden geschützt. Konsistente Daten und klare Prozesse verringern zudem das Risiko von Fehlern in der Berichterstattung, die zu Beanstandungen im Audit führen könnten.

Compliance-Sicherheit

Durch die Einhaltung der strengen CSRD-Vorgaben stellen Controller:innen sicher, dass alle regulatorischen Anforderungen vollständig erfüllt werden. Das minimiert nicht nur das Risiko von Strafen, sondern sorgt auch dafür, dass das Unternehmen in Bezug auf ESG-Berichterstattung gut aufgestellt ist und Vertrauen bei Auditoren und Stakeholdern aufbaut.

Effizienzsteigerung

Ein strukturierter Ansatz, bei dem Prozesse klar definiert und

teilweise automatisiert sind, spart Controller:innen wertvolle Zeit. Die manuelle Datensammlung und Berichterstellung wird reduziert, wodurch Kapazitäten für strategische Aufgaben frei werden. Dies führt zu einer signifikanten Effizienzsteigerung und verringert den administrativen Aufwand.

Verbesserte Datenkonsistenz und -qualität

Eine durchdachte Data-Governance-Struktur garantiert die

Qualität und Konsistenz der ESG-Daten. Dies sichert verlässliche Kennzahlen, die für die internen Analysen und externen Berichte notwendig sind. Die Nachvollziehbarkeit der Daten ist gewährleistet, was die Auditierbarkeit verbessert und die Fehleranfälligkeit verringert.

Höhere Transparenz und Glaubwürdigkeit

Ein gut strukturiertes ESG-Reporting schafft

Vertrauen bei

externen Stakeholdern, einschließlich

Investoren, Kunden und der Öffentlichkeit. Die Transparenz in der Nachhaltigkeitsberichterstattung stärkt die Glaubwürdigkeit des Unternehmens und kann zur Verbesserung der Marktposition beitragen, da ESG-Kriterien zunehmend in Investitionsentscheidungen einfließen.

Durch diese Mehrwerte wird das ESG-Reporting nicht nur zu einer Erfüllung der

gesetzlichen Anforderungen, sondern auch zu einem strategischen Instrument, das das Unternehmen zukunftssicher aufstellt und ihm

Wettbewerbsvorteile schafft.

Über den Autor:

Dipl.-Ing. Dr. Harald Lakatha

Dipl.-Ing. Dr. Harald Lakatha leitet den

Bereich ESG Reporting Consulting der pmOne Gruppe. Der promovierte Physiker blickt auf zwei Jahrzehnte Erfahrung in der Beratung und Umsetzung von Digitalisierungsprojekten im öffentlichen Bereich und in der Industrie zurück.

letzte Änderung M.R.

am 04.11.2024

Autor:

Dr. Harald Lakatha

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>