1. Einordnung und Abgrenzung von Wettbewerbsstrategien

Es ist eine ebenso bedeutsame wie schwierige Aufgabe des

strategischen Controllings, das Management bei der

Auswahl, Planung und Kontrolle von Wettbewerbsstrategien zu unterstützen. Die Bedeutung liegt in der Schaffung zukünftiger Erfolge durch die Wettbewerbsstrategien, die Schwierigkeit in der Komplexität der Strategieplanung. Grundsätzlich lassen sich drei Strategieebenen unterscheiden [1]:

- die Unternehmensstrategie (Corporate Strategy), zielt auf die Wertsteigerung des Unternehmens durch die Kapitalbereitstellung an die strategischen Geschäftseinheiten (SGE) mit hohen Wertbeiträgen. Aus ihr werden die Erfolgsziele für jede SGE abgeleitet.

- die Wettbewerbsstrategie (Business Strategy) ist auf den Aufbau und die Nutzung eines leistungswirtschaftlichen Erfolgspotentials [2] durch eine abgrenzbare SGE gerichtet. Das strategische Management schafft so die Voraussetzung für die zukünftigen Gewinne.

- die Funktionalstrategien (Functional Strategy) der Funktionsbereiche, z.B. die Vertriebsstrategie, unterstützen die Umsetzung der Wettbewerbsstrategie.

Aufgrund ihres direkten Bezugs zu den zukünftigen Erfolgen, kommt der Wettbewerbsstrategie eine besondere Bedeutung zu.

Eine Wettbewerbsstrategie ist die langfristige Handlungsweise (Maßnahmenkombination) eines Unternehmens und seiner Organisationseinheiten zum Aufbau und Abschöpfen eines Erfolgspotentials, um die langfristigen Ziele, insbesondere das Erfolgsziel, zu realisieren. Sie ist an einem

Wettbewerbsvorteil, d.h. der Einzigartigkeit der Leistungen, Kostenführerschaft oder der Spezialisierung orientiert [3]. Sie enthält Entscheidungen zum langfristigen Produktprogramm mit den Mengen- und Preisentwicklungen, den Investitionen in Anlage- und Umlaufvermögen, den Personalbedarf, aber auch die Art und Qualität der einzusetzenden Verbrauchsgüter und der Gestaltung des Wertschöpfungsprozesses, in dem die Potential- und Verbrauchsgüter kombiniert werden [4].

Die daraus zu erwartende Rentabilität und die Risiken einer Wettbewerbsstrategie erfordern eine methodengestützte Bewertung durch das strategische Controlling.

2. Die Bewertung von Wettbewerbsstrategien

Das Ziel der Bewertung ist die Abbildung der Erfolgswirksamkeit von Wettbewerbsstrategien auf den SGE- bzw. den Unternehmenswert. Diese Bewertung ist notwendig, wenn

- während der Phase der Strategieentwicklung zwischen mehreren Strategiealternativen ausgewählt werden muss.

- der Zielerreichungsgrad einer festgelegten Wettbewerbsstrategie gemessen werden soll.

- die Risiken von Wettbewerbsstrategien eingeschätzt werden müssen.

Wettbewerbsstrategien sollen

methodisch bewertet werden. Damit können zum einen subjektive Verzerrungen zugunsten einer vom Management bevorzugten Strategiealternative, mit traditionellen Erfolgspotentialen und bekannten Chancen- und Risikoprofilen vermieden werden. Zum anderen werden innovative Wettbewerbsstrategien nicht benachteiligt. Dafür stehen dem strategischen Controlling

qualitative und quantitative Bewertungsmodelle zur Verfügung.

Anzeige

Kennzahlen-Guide für Controller:

Kennzahlen-Guide für Controller:

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Taschenbuch Preis:19,90 Euro

Bei Amazon bestellen >>

2.1 Qualitative Bewertungsmethoden

Sie leiten die

Bewertungskriterien aus den strategischen Zielen ab, die mit einer Wettbewerbsstrategie erreicht werden sollen. Es lassen sich zwei Gruppen qualitativer Bewertungsmethoden unterscheiden [5]:

- Methoden zur Dokumentation und Prüfung von Erfolgsfaktoren, z.B. Checklisten, Strategieprofil-Methoden.

- Methoden zur Berücksichtigung von Wirkungsrelationen der Erfolgsfaktoren, z.B. Nutzwertanalyse, Analytical Hierarchie-Process-Methode, Prioritätskennziffernmodelle;

Der

Vorteil qualitativer Bewertungsmodelle ist die differenzierte Darstellung einer Wettbewerbsstrategie durch Erfolgsfaktoren und Anforderungskriterien. Sie bewerten entweder durch eine Ordinalskala in z.B. gut, mittel, schlecht oder als Nutzwert mit einer abstrakten Indexzahl. Eine Quantifizierung des Erfolgspotentials und eine Bewertung der Wettbewerbsstrategie ist mit diesen Methoden nicht möglich.

2.2 Quantitative Bewertungsmethoden

Sie nutzen für die Planung von Wettbewerbsstrategien mathematische Modelle, z.B. deterministische, stochastischen Modelle, Funktional- und Globalmodelle sowie

Simulations-

und Optimierungsmodelle oder

Finanzsimulationsmodelle. Sie werden in der Praxis zur Zeit nur wenig eingesetzt [6]. Eine hohe praktische Relevanz haben die anwendungsnahen wertorientierten Modelle. Sie prognostizieren die leistungswirtschaftlichen

Free Cash-Flows (FCF) aus den betrieblichen Leistungs- und Absatzprozessen, einschließlich der Investitions- bzw. Desinvestitionstätigkeit, die mit einer Wettbewerbsstrategie verbunden sind.

Durch die Diskontierung und Addition der periodisch ermittelten leistungswirtschaftlichen FCF lässt sich das Erfolgspotential mit dem

Kapitalwert bewerten und damit auch der Wertbeitrag der Wettbewerbsstrategie zum Unternehmenswert. Das

Entscheidungskriterium für die Auswahl einer Wettbewerbsstrategie ist die Höhe des Kapitalwerts [7]. Zur Finanzierung des Investitionsbedarfs einer Wettbewerbsstrategie durch die Unternehmensführung muss die SGE mindestens den Zielwertbeitrag bzw. Ziel-WACC erreichen.

Es ist für das strategische Controlling

zweckmäßig qualitative und quantitative Bewertungsmethoden zu kombinieren. Zum einen lässt sich das Ergebnis einer qualitativen Bewertung als Korrekturfaktor für die ausschließlich quantitative Erfolgsorientierung von Wettbewerbsstrategien verwenden. Das bedeutet, dass aus den möglichen Strategiealternativen mit unterschiedlich hohen Erfolgspotentialen, dann die Wettbewerbsstrategie mit niedrigeren zukünftigen Gewinnen ausgewählt werden kann, wenn ihre Implementierungs- und Realisierungschance höher ist. Zum anderen dienen die Erfolgsfaktoren zur Abschätzung von Preis- und Absatz- bzw. Beschaffungsmengenentwicklungen, aber auch des Ressourcenbedarfs.

3. Grundstruktur eines anwendungsorientierten quantitativen Bewertungsmodells

Von besonderer Bedeutung für das strategische Controlling sind neben der Kapitalwertberechnung, auch die

Steuerungs- und Kontrollmöglichkeiten, die ein Modell für die Umsetzung einer Wettbewerbsstrategie bietet. Diese sollten auf bekannten erfolgszielorientierten, leicht kommunizierbaren sowie operationalisierbaren

Kennzahlen beruhen. Dann lassen sich diese Kennzahlen in unterjährigen

Reporting-Systemen kontrollieren, analysieren und Empfehlungen zur Strategieumsetzung entwickeln. Ein

quantitatives Bewertungsmodell sollte daher aus drei Komponenten bestehen:

-

dem risikoangepassten Erfolgsziel einer Wettbewerbsstrategie.

- der erfolgsfaktorengestützten Planung von operationalisierbaren Wertgeneratoren;

- der Berechnung und Analyse von Free Cash-Flows und des Kapitalwerts auf der Basis von Wertgeneratoren.

3.1 Die Risikoanpassung des Erfolgsziels einer Wettbewerbsstrategie

Voraussetzung für die Messung der Erfolgswirksamkeit einer Wettbewerbsstrategie ist ein realistisches Erfolgsziel. Im Sinn einer wertorientierten Unternehmensführung muss das Erfolgsziel die Rendite-Risiko-Perspektive der Unternehmensführung als Investor enthalten.

3.1.1 Die Anpassung des Erfolgsziels über das Beta im Eigenkapitalkostensatz

Eine wertorientierte Unternehmensführung gibt für die Wettbewerbsstrategie entweder ein absolutes Erfolgsziel, d.h. den anzustrebenden Kapitalwert oder ein relatives Erfolgsziel, den

Plan-Gesamtkapitalkostensatz WACC vor. Die Verbindung zwischen dem Erfolgsziel des Unternehmens und der Wettbewerbsstrategie wird über eine Risikoanpassung im WACC vorgenommen. Die Berechnung des WACC erfolgt nach der hinreichend bekannten Formel für das gesamte Unternehmen [8]:

WACC=Weighted Average Cost of Capital=gewichteter Kapitalkostensatz

EK=Eigenkapital

FK=Fremdkapital

GK=Gesamtkapital=EK+FK

s=Steuersatz

Der

WACC enthält die

Renditeforderungen von Eigen- und Fremdkapitalgebern und alle

Risiken der Kapitalbereitstellung an das Unternehmen. Das Rendite-Risiko der Eigenkapitalgeber wird hier durch die Unternehmensführung eingebracht. Wettbewerbsstrategien können vom Unternehmen abweichende Risiken aufweisen [9], die dann durch die Anpassung des Beta-Faktors im Eigenkapitalkostensatz zu berücksichtigen sind:

rEK = rf+βi × (rm-rf )

r

EK = Eigenkapitalkostensatz

r

f = risikofreier Zinssatz

β

i = unternehmensspezifisches Risiko des Unternehmens i

r

m = Rendite des Marktportfolios

Die Anpassung des Unternehmens-Betas an die Risiken der Wettbewerbsstrategie verändert die Höhe des Eigenkapitalkostensatzes. Diese Anpassung an die unterschiedlichen Geschäftsrisiken einer Wettbewerbsstrategie ist konsequent: Geht die Unternehmensführung

höhere Risiken für die Kapitalbereitstellung ein, muss durch die

Wettbewerbsstrategie eine höhere Rendite erwirtschaftet werden und umgekehrt.

3.1.2 Die Ermittlung des Betas für eine Wettbewerbsstrategie bzw. eine SGE

Für die

Ermittlung des fundamentalen Betas stehen

quantitative und qualitative Modelle zur Verfügung. Die quantitativen Modelle sind Mehrfaktorenmodelle, die den Zusammenhang zwischen Wettbewerbsstrategie und den leistungs- sowie finanzwirtschaftlichen Risiken erfassen. Sie unterscheiden sich durch die Risikoklassen, Risikofaktoren und deren Gewichtung. Diese Modelle müssen vom jeweiligen Anbieter gekauft werden [10].

Beim Kauf sollte darauf geachtet werden, dass die

empirische Datenbasis für die zu analysierende SGE bzw. ihre Wettbewerbsstrategie

ausreichend groß ist. Dies gilt häufig nur für US-amerikanische Märkte. Fehlt eine empirisch abgesicherte Datenbasis, können qualitative oder pragmatische Ansätze zur Ermittlung des Betas verwendet werden. Diese Ansätze unterstellen, dass

-

der WACC der Wettbewerbsstrategie bzw. der SGE aus dem WACC des Unternehmens ableitbar ist;

- die Ableitung aufgrund einer Bewertung von Risikokriterien durch die SGE-Führung im Vergleich zum Gesamtunternehmen erfolgen kann.

Daher wird zunächst das

leistungswirtschaftliche Risiko des Unternehmens und der planenden SGE nach Erfolgsfaktoren und anderen strategierelevanten Kriterien strukturiert. Ein Beispiel zeigt die folgende Abbildung [11]:

Abb. 1: Qualitative Kriterien zur Risikoanpassung des WACC für SGE (Bitte anklicken)

Abb. 1: Qualitative Kriterien zur Risikoanpassung des WACC für SGE (Bitte anklicken)

Für jedes Kriterium schätzt die SGE-Führung einen Risikowert von niedrig (1) bis hoch (5) ein. Durch Addition der Risikowerte je Kriterium lässt sich der Risikowert des SGE (RW

j) bestimmen, im Beispiel beträgt der Risikowert 27 Punkte (5+4+4+3+4+3+4). Dem Unternehmen wird für jedes Kriterium ein durchschnittlicher Risikowert von (3) zugewiesen. Der durchschnittliche Risikowert des Unternehmens RW

i bei 7 Kriterien beträgt dann 21 Punkte.

Durch die Division von RW

j durch RW

i wird ein Risikogewichtungsfaktor ermittelt, der das Verhältnis des leistungswirtschaftlichen Risikos der SGE zum leistungswirtschaftlichen Risiko des Unternehmens darstellt.

Aus der Multiplikation des gewichteten Kapitalkostensatzes des Unternehmens WACC

i mit dem Risikogewichtungsfaktor errechnet sich der WACC

j der SGE. Bei einem WACC des Unternehmens von 10 % errechnet sich der WACC den die SGE mit der Wettbewerbsstrategie realisieren soll: WACC

j = 10 %×1,2857 = 12,86 %

Aus Sicht einer wertorientierten Unternehmensführung sollte die Risikobewertung durch das SGE-Management vorgeschlagen, aber durch die Unternehmensführung als Investor, verifiziert und freigegeben werden. Der Einfachheit dieses pragmatischen Ansatzes stehen Nachteile gegenüber [12]:

-

Manipulationsmöglichkeiten bei Auswahl, Bewertung und Gewichtung der Kriterien;

- problematische Operationalisierung der Kriterien und Festlegung des Durchschnitts;

Bei einem funktionierenden strategischen Controlling sind diese Nachteile jedoch zu bewältigen.

3.2. Die erfolgsfaktorengestützte Planung von Wertgeneratoren

Anwendungsorientierte Bewertungen beruhen häufig auf Cash-flow-Modellen, weil damit ein mathematisch exakter Kapitalwert einfach zu ermitteln ist. Seine Berechnung setzt die Planung von Free Cash-Flows als Ein- und Auszahlungsströme voraus. Als inhaltliche Grundlage der Cash-Flow-Planung eignen sich die unter 2.1 genannten qualitativen Modelle, insbesondere die Erfolgsfaktorenmodelle [13]. Mögliche Erfolgsfaktoren zeigt die folgende Abbildung:

Abb.2: Erfolgsfaktoren und Erfolgspotential (Bitte anklicken)

Die Abbildung verdeutlicht, dass ein

Erfolgspotential aus einem Kosten-

und Leistungs-

sowie einem Produkt- und Marktpotential besteht. Die beiden Potentialarten werden durch strategische Erfolgsfaktoren inhaltlich konkretisiert. Zwischen den Erfolgsfaktoren und dem Erfolgspotential wird ein Ursache-Wirkungsverhältnis angenommen. Die Verbindung zwischen den Erfolgsfaktoren und dem Kapitalwert, d.h. dem in Geld bewerteten Erfolgspotential, lässt sich durch die Wertgeneratoren herstellen. Rappaport unterscheidet

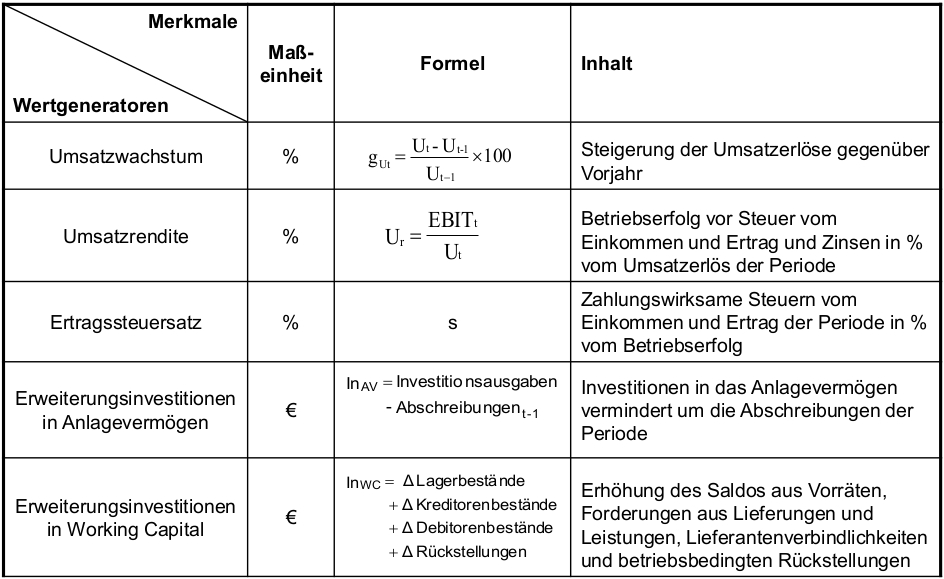

fünf Wertgeneratoren:

- Umsatzwachstumsrate,

- Umsatzrendite,

- Erweiterungsinvestitionen in Anlage- und Umlaufvermögen

- und den Ertragssteuersatz.

Ausgehend von den

Ist-Perioden werden im Rahmen der strategischen Planung die monetären Wirkungen einer Veränderung der Erfolgsfaktoren auf die Wertgeneratoren prognostiziert. Z. B. kann bei steigenden Absatzmengen eine wirtschaftliche Erhöhung der Anlagenkapazität durch den

Fixkostendegressionseffekt zu einer Erhöhung der

Umsatzrendite von 8 % auf 9 % führen. Aus der qualitativen Planung der einzelnen Erfolgsfaktoren lassen sich so die Planungsangaben für die Wertgeneratoren ableiten:

|

Wertgeneratoren

|

|

Ist

|

Plan 1

|

Plan 2

|

Plan3

|

Plan 4

|

Plan 5

|

|

Umsatzwachstumsrate

|

%

|

10,0

|

20,0

|

25,0

|

30,0

|

35,0

|

40,0

|

|

Umsatzrendite

|

%

|

8,0

|

9,0

|

17,0

|

25,0

|

30,0

|

30,0

|

|

Erweiterungsinvestitionsrate AV

|

%

|

10,0

|

26,0

|

27,0

|

30,0

|

35,0

|

30,0

|

|

Erweiterungsinvestitionsrate UV

|

%

|

5,0

|

10,0

|

15,0

|

18,0

|

20,0

|

21,0

|

|

EE-Steuersatz

|

%

|

40,0

|

40,0

|

40,0

|

40,0

|

40,0

|

40,0

|

Abb. 3: Planungsangaben zu den Wertgeneratoren

Das Ergebnis der strategischen Planung der Erfolgsfaktoren und ihr Einfluss auf die Wertgeneratoren zeigt Abb. 3. Sie ist die Grundlage für die Bewertung der Wettbewerbsstrategie.

3.3 Das Wertgeneratoren-Modell zur Bewertung und Analyse von Wettbewerbsstrategien

Eine Wettbewerbsstrategie ist eine Zielerreichungsplanung. Sie beruht auf sachlichen Planungsinhalten, die in Geld bewertet werden müssen. Erst dadurch lässt sich ihre Erfolgswirksamkeit messen.

3.3.1 Die Berechnung von FCF und Kapitalwert mit Wertgeneratoren

Kapitalwert-Berechnungen setzen vollständige Zahlungspläne zur Ermittlung der FCF voraus. Eine Vereinfachung für die Prognose der FCF bietet das Wertgeneratoren-Modell von Rappaport. Es beruht auf der Erkenntnis, dass eine Wertsteigerung nur erreicht werden kann, wenn der Wertschöpfungsprozess mit hohen Umsatzrenditen durchgeführt und durch Investitionen neue Erfolgspotentiale erschlossen werden können. Die Wertgeneratoren werden wie folgt charakterisiert:

Abb. 4: Die Wertgeneratoren nach Rappaport (Bitte anklicken)

Die Berechnungsbasis ist der

Ist-Umsatz des Vorjahres U

t-1.Das Umsatzwachstum zeigt die erwartete Umsatzsteigerung eines Plan-Jahres gegenüber dem Vorjahr. Bei der Berechnung der Umsatzrendite wird der Betriebserfolg einer Periode berechnet, entweder als

EBIT (Earnings before Interest and Taxes) aus der

GuV oder als

Betriebsergebnis aus der

KLR. Damit werden nicht nur zahlungswirksame Aufwendungen, sondern auch die

Abschreibungen, als nicht-zahlungswirksame Aufwendungen, berücksichtigt. Die Ertragssteuern sind durch einen pauschalen Steuersatz berücksichtigt.

Die

Erweiterungsinvestitionen in das Anlagevermögen zeigen den Betrag, um den die Investitionsauszahlungen die Abschreibungen übersteigen (Investitionsauszahlung für das Sachanlagevermögen – Abschreibungen auf das Sachanlagevermögen). Darin enthalten sind auch die steigenden Wiederbeschaffungspreise durch Inflation, technologischen Fortschritt etc. Diese Definition ermöglicht Rappaport eine Vereinfachung der Cash-Flow-Berechnung:

Für die

Ermittlung des leistungswirtschaftlichen FCF subtrahiert er nur die Erweiterungsinvestitionen vom Betriebsergebnis. Dies führt zum gleichen Ergebnis wie eine zahlungsbasierte Berechnung: dort müssten die Abschreibungen auf das Betriebsergebnis addiert und die Brutto-Investitionen (Abschreibung + Zusatzinvestition) subtrahiert werden [14]. Rappaport unterscheidet zwischen

- den Investitionsauszahlungen für den Ersatz von Anlagen zur Erhaltung des Erfolgspotentials

- und den Investitionsauszahlungen zum Aufbau oder zur Erweiterung neuer Erfolgspotentiale.

Der Kapitaleinsatz zur Steigerung des Umsatzwachstums wird in den Erweiterungsinvestitionen in das

Working Capital berücksichtigt. Daher werden die

Erweiterungsinvestitionsraten in das Anlage- und Umlaufvermögen in % vom Umsatzerlös angegeben (vgl. Abb.3). Zur Prognose der leistungswirtschaftlichen FCF einer SGE im Planungszeitraum werden die Wertgeneratoren durch folgende Formel verknüpft:

FCFSGE = U(t-1) × gt × Ur× (1-s)- InAV - InWC

Nach der Prognose der FCF für jedes Jahr des Planungszeitraums, werden diese auf den Entscheidungszeitpunkt mit dem gewichteten Kapitalkostensatz diskontiert und

zum Unternehmenswert aufaddiert:

Neben den Wertgeneratoren wirken auf den Wertbeitrag der SGE

-

die Höhe der Kapitalkosten, die durch die Unternehmensführung als Renditeforderungen vorgegeben und ggf. durch die Risiken der Wettbewerbsstrategie im Beta beeinflusst sind.

- die Länge des Planungszeitraums einer Wettbewerbsstrategie.

Der Restwert ist in der Regel als Fortführungswert nach der Methode der ewigen Rente zu berechnen.

Beispiel: Die Unternehmensführung gibt der SGE für ihre Wettbewerbsstrategie einen WACC in Höhe von 20 % als Erfolgsziel vor. Für die Planung der Wettbewerbsstrategie hat die SGE die relevanten Erfolgsfaktoren analysiert und in der Wirkung auf die Wertgeneratoren quantifiziert. Durch Einsetzen der Plan-Werte für die Wertgeneratoren in die oben genannte Formel lässt sich die Erfolgswirkung der Wettbewerbsstrategie durch die Höhe des Kapitalwerts messen:

|

Wertgeneratoren

|

|

Ist

|

Plan 1

|

Plan 2

|

Plan3

|

Plan 4

|

Plan 5

|

|

Umsatzerlöse

|

€

|

100.000,00

|

120.000,00

|

150.000,00

|

195.000,00

|

263.250,00

|

368.550,00

|

|

Betriebsergebnis vor EE-St.

|

€

|

8.000,00

|

10.800,00

|

25.500,00

|

48.750,00

|

78,975,00

|

110.565,00

|

|

pauschale EE-St.

|

€

|

-3.200,00

|

-4.320,00

|

-10.200,00

|

-19.500,00

|

-31.590,00

|

-44.226,00

|

|

Betriebsergebnis nach EE-St.

|

€

|

4.800,00

|

6.480,00

|

15.300,00

|

29.250,00

|

47.385,00

|

66.399,00

|

|

Erweiterungsinvestition AV

|

€

|

|

5.200,00

|

8.100,00

|

13.500,00

|

23.887,50

|

31.590,00

|

|

Erweiterungsinvestition UV

|

€

|

|

2.000,00

|

4.500,00

|

8.100,00

|

13.650,00

|

22.113,00

|

|

leistungswirtschaftlicher FCF der SGE

|

€

|

|

-720,00

|

2.700,00

|

7.650,00

|

9.847,50

|

12.636,00

|

|

diskontierte leistungswirtschaftliche FCF

|

€

|

|

-600,00

|

1.875,00

|

4.427,08

|

4.748,99

|

5.078,13

|

|

Kapitalwert der SGE im Planungszeitraum

|

€

|

15.529,20

|

|

|

|

|

|

|

Restwert

|

€

|

25.390,63

|

|

|

Kapitalwert der SGE

|

€

|

40.919,82

|

|

Abb. 5: Berechnung des SGE-Kapitalwertes mit Wertgeneratoren

Die Tabelle zeigt den

positiven Kapitalwert zum 01.01.PJ 1 aus der Entwicklung und Addition der diskontierten leistungswirtschaftlichen FCF, der mit den geplanten Wertgeneratoren erreicht werden kann. Bei plangemäßer Umsetzung der Wettbewerbsstrategie realisiert die SGE eine Gesamtkapitalrendite größer 20 %, erfüllt damit die Erfolgszielvorgabe der Unternehmensführung und erhöht ihren Wert (-beitrag).

Ausgehend von dieser Basisstrategie lassen sich nun

verschiedene Strategieoptionen [15] in ihrer Erfolgswirksamkeit auf den Kapitalwert vergleichen und priorisieren, durch:

- Szenariorechnungen: durch die Variation der Planungsparameter für die Wertgeneratoren lassen sich Szenarien, z.B. Best-, Worst-, Real Case, mit ihren Risiken, FCF und Kapitalwerten vergleichen;

- Sensitivitätsanalysen: zeigen die Erfolgswirkungen der einzelnen Wertgeneratoren auf den Kapitalwert, wenn einer oder mehrere Wertgeneratoren verändert werden. Damit lassen sich die wesentlichen erfolgswirksamen Wertgeneratoren einer Strategieoption erkennen und Optimierungen der Basisstrategie vornehmen. Z.B. kann der Einfluss einer Erhöhung der Umsatzrendite um ein Prozent auf den FCF der Periode und damit auf den Kapitalwert gemessen werden.

- Rangreihen, d.h. das Anordnen der Strategieoptionen nach der Höhe ihrer Kapitalwerte und Auswahl der Wettbewerbsstrategie mit dem höchsten Kapitalwert. Damit werden neben Umsatz- oder Gewinnwachstum, auch die Investitionsauszahlungen, die Kapitalkosten und das Risiko in der strategischen Entscheidung berücksichtigt.

3.3.2 Die Analyse der Wettbewerbsstrategie

Eine Wettbewerbsstrategie lässt sich durch spezifische Kennzahlen, Zeitreihenvergleiche und Plan-Plan-, bzw. Plan-Ist-Vergleiche der Wertgeneratoren sowie der FCF analysieren.

- Grenzumsatzrendite (Incremental Threshold Margin)

Die Grenzumsatzrendite ist eine wertorientierte Umsatzrendite [16]. Sie berücksichtigt, dass Erweiterungsinvestitionen zu höheren Kapitalkosten führen und daher durch den Zusatzumsatz mindestens gedeckt werden, damit der Kapitalwert durch diese Strategieoption steigt. D.h. die Grenzumsatzrendite muss so hoch sein, dass die diskontierten Kapitalkosten aus den Zusatzinvestitionen verdient werden:

Führt man das Beispiel der oben genannten Tabelle weiter, errechnet sich die Grenzumsatzrendite für das 1. Planjahr:

In diesem Beispiel müssen die geplanten Erweiterungsinvestitionen eine Umsatzrendite von mindestens 10 % erwirtschaften, damit die Kapitalkosten gedeckt werden können. Diese Grenzumsatzrendite zeigt, dass kapitalintensive Strategien mit höheren Erweiterungsinvestitionen und daraus resultierenden höheren Risiken zu steigenden Kapitalkosten führen, und daher eine höhere Umsatzrendite erzielen müssen.

- Zeitreihen-Vergleiche zur Beurteilung der Wettbewerbsstrategie

- die Zeitreihen der Wertgeneratoren, z.B. Umsatzwachstum, Umsatzrendite zeigen das mittel- bzw. langfristige Wachstum und damit Handlungsbedarf. Darüber hinaus schaffen sie Transparenz über die Erfolgswirkung der vom Management beeinflussten Erfolgsfaktoren, z.B. über die Wirkung einer Preisentscheidung. Zudem sind sie die Informationsgrundlage für die Erfolgskontrolle und die zukünftige Erfolgsplanung [17].

- die Time-to-FCF, zeigt den Zeitraum bis zum ersten positiven FCF: Im Beispiel wird der erste positive FCF bereits im 2. Planjahr erreicht.

- der wertorientierte Break-Even-Punkt, zeigt den Zeitpunkt, zu dem die kumulierten FCF positiv werden.

Für beide Kennzahlen gilt: je länger dieser Zeitraum ist, umso unsicherer ist die Prognose der Ein- und Auszahlungsströme, je kürzer der Zeitraum umso vorteilhafter.

- Plan-Ist-Vergleiche der Wertgeneratoren

Zur periodischen Erfolgsanalyse der Wettbewerbsstrategie und zur Überprüfung der getroffenen Planungsannahmen. Zudem lassen sich die plangemäße Durchführung der Erweiterungsinvestitionen in einem periodischen Reporting überwachen. Sie ermöglichen die Ableitung gezielter Handlungsempfehlungen in der Umsetzungsphase der Wettbewerbsstrategie.

4. Kritische Würdigung des Wertgeneratoren-Modells

Die

Vorteile dieses Wertgeneratoren-Modells liegen in der

-

einfachen, auf nur wenigen operationalen Parametern beruhenden Prognose der FCF.

- der Berücksichtigung von Investitionen und Kapitalkosten in der strategischen Planung.

- der leichten Kommunizierbarkeit über alle Managementebenen durch die Verwendung der bekannten operativen Erfolgsgrößen.

- Möglichkeit zur Abweichungsanalyse, um die Ursachen für Wertlücken zu erkennen.

Dagegen stehen einige

Nachteile des Wertgeneratoren-Modells [18]:

-

die Ursache-Wirkungszusammenhänge zwischen Wertgeneratoren und Erfolgsfaktoren sind nur schwer abzuschätzen.

- es ist ein statisches Modell, bei dem die zeitliche Entstehung der Ein- und Auszahlungen unberücksichtigt bleibt. So können z.B. die höheren F&E-Kosten der laufenden Periode zu Produktinnovationen und damit zukünftig zu steigenden Umsätzen führen [19].

- es wird angenommen, dass die Werttreiber und ihre Wirkung auf die FCF während des Planungszeitraums konstant bleiben. Nachfrageveränderungen, Absatz- und Beschaffungspreisschwankungen werden damit nur unvollständig berücksichtigt.

Fußnoten:

[1] Welge, Al-Laham, Eulerich (2017), S. 322 ff;

[2] Weber und Schäffer (2014), S. 260 f;

[3] Porter (2014), S. 33 ff;

[4] Reim (2022), S. 482;

[5] Welge, Al-Laham, Eulerich (2017), S. 492;

[6] Vgl. für ein einfaches Szenariomodell Reim (2022), S. 593, Gleißner, W., Wolfrum, M.: Szenario-Analyse und Simulation: ein Fallbeispiel mit Excel und Crystal Ball, in: Gleich, R. u.a. (Hrsg.), Freiburg 2015, S. 241 - 264;

[7] Reim (2022), S. 562;

[8] Zur Berechnung des WACC vgl. Reim (2022), S. 823 ff;

[9] Vgl. dazu die Risikoübersicht in Reim (2022), S. 608;

[10] Vgl. z.B. Krotter (2009), S. 176-178 mit dem Ansatz von BARRA International.

[11] Vgl. zu diesem Modell auch Fröhling (2000), S. 49 - 56;

[12] Günter (1997), S. 187;

[13] Zum "Konzept strategischer Erfolgsfaktoren" vgl. Welge, Al-Laham, Eulerich (2017);

[14] Rappaport (1999), S. 56;

[15] Rappaport (1999), S. 114 ff, vgl. auch Günter (1997), S. 397;

[16] Vgl. dazu Günter (1997), S. 317 f;

[17] Reim (2022), S. 73;

[18] Vgl. dazu Hachmeister (1999), S. 54 ff;

[19] Günter (1997), S. 147;

letzte Änderung J.R.

am 04.03.2022

Autor:

Prof. Dr. Jürgen Reim

Bild:

Bildagentur PantherMedia / violetkaipa

|

Autor:in

") An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

An 13 Standorten in ganz Deutschland versorgen in den BG Kliniken knapp 16.000 Fachkräfte verschiedenster Berufsgruppen mehr als 545.000 Patientinnen und Patienten pro Jahr. Dabei finden unsere Mitarbeiterinnen und Mitarbeiter auf allen Ebenen familienfreundliche Arbeitsbedingungen, ideale Aufst... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Die Fraunhofer-Gesellschaft (www.fraunhofer.de) betreibt in Deutschland derzeit 76 Institute und Forschungseinrichtungen und ist eine der führenden Organisationen für anwendungsorientierte Forschung. Rund 32 000 Mitarbeitende erarbeiten das jährliche Forschungsvolumen von 3,4 Milliarden ... Mehr Infos >>

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

{kind=link}