Handtmann Service GmbH & Co. KG

Biberach

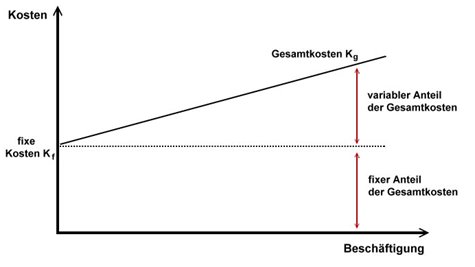

Beispiel: Die Produktionsmenge wird von 100 Stück auf 120 Stück erhöht. Der Materialeinsatz erhöht sich (variable Kosten), die Kosten für die Maschine (Abschreibungen) erhöhen sich dagegen nicht. Sie bleiben in einer bestimmten Zeitperiode konstant.Erhöhen sich die Kosten nicht mit jedem Stück zusätzlicher Ausbringungsmenge, sondern nur ab einer bestimmten Mehrmenge (z.B. alle 100 Stück), wird von sprungfixen Kosten gesprochen.

Beispiel: Die Produktionsmenge wird von 100 Stück auf 200 Stück erhöht. Die Maschine hat jedoch nur eine Kapazität von 120 Stück. Eine zweite Maschine muss angeschafft werden. Diese verursacht fixe Kosten in Form von Abschreibungen.Bei fixen Kosten verringern sich die Stückkosten mit Erhöhung der Ausbringungsmenge.

Beispiel:Im einfachsten Fall können Sie zur Beantwortung dieser Frage eine so genannte Wertetabelle erstellen. In der ersten Zeile tragen Sie Werte für die umgegrabenen m2 ein. Diese umgegrabenen m2 stellen den Output (Ausbringungsmenge, produzierte Menge) dar, der in Zukunft mit x bezeichnet wird. Die zweite Tabellenzeile enthält die Kosten für die Gartengeräte in Höhe von 200 €, die Ihnen unabhängig von den umgegrabenen m2 entstanden sind. Dies sind Ihre Fixkosten (Kf).

Sie haben einen 50 m2 großen Garten, der umgegraben werden muss. Ein Student erklärt sich bereit, Ihnen diese Arbeit für 10 €/m2 abzunehmen. Damit der Student vereinbarungsgemäß Anfang nächster Woche beginnen kann, müssen Sie zunächst 200 € für Gartengeräte ausgeben. Sie schließen nicht aus, dass der Student möglicherweise überhaupt nicht erscheint oder nach einigen umgegrabenen Quadratmetern erschöpft aufgibt. Deshalb möchten Sie im Voraus wissen, wie viele Kosten Ihnen in Abhängigkeit von der bearbeiteten Fläche entstehen.

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung. Preis 119,- EUR mehr >>

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung. Preis 119,- EUR mehr >>

| x | 0 | 10 | 20 | 30 | 40 | 50 |

| Kf | 200 | 200 | 200 | 200 | 200 | 200 |

| Kv | 0 | 100 | 200 | 300 | 400 | 500 |

| K | 200 | 300 | 400 | 500 | 600 | 700 |

K = Kf + KvDie variablen Kosten Kv lassen sich durch Multiplikation des vereinbarten Lohns pro m2 mit der umgegrabenen Fläche berechnen. Es gilt also:

Kv = kv * xWobei kv den Lohn/m2 darstellt. Nun lässt sich in der ersten Gleichung das Kv durch kv * x ersetzen:

K = Kf + kv * xDiese letzte Formel stellt die allgemeine Form einer Kostenfunktion dar, die den Zusammenhang zwischen der unabhängigen Variablen x und der abhängigen Variablen K darstellt. Bezogen auf unser Gartenbeispiel ergibt sich die folgende Kostenfunktion:

K = 200 + 10 * xWenn Sie nun wissen wollen, wie hoch Ihre Kosten bei 23 umgegrabenen m2 sind, so setzten Sie in die Gleichung für x die Zahl 23 ein und berechnen die zugehörigen Kosten. Für K ergibt sich der Wert 430 €. Sie können also anhand der Kostenfunktion die Kostenhöhe bei jeder beliebigen Outputmenge rechnerisch bestimmen.

|

letzte Änderung Alexander Wildt, Dipl. Volkswirt Friedrich Schnepf, Enrico Reimus am 05.04.2023 |

Nur registrierte Benutzer können Kommentare posten!

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Betriebskostenabrechnung Immobilienwirtschaft") Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH